Artículo de investigación

Implementación operativa de un modelo de intervención para la mejora del desempeño organizacional1

Daniel Matus Pérez2

1 Artículo de resultado de investigación. Citar como: Matus, D. (2018). Implementación operativa de un modelo de intervención para la mejora del desempeño organizacional. SIGNOS, 10(2), 71-86. DOI: https://doi.org/10.15332/s2145-1389.2018.0002.04

2 Doctor en Administración, maestro en Desarrollo Organizacional, licenciado en Administración de Empresas, línea de investigación en Mejora del Desempeño Organizacional, Red para el Desarrollo de las Organizaciones (REDOR), Universidad Iberoamericana de León, México. Correos electrónicos: [email protected] – [email protected]

Recepción:8 de marzo de 2018/ Evaluado: 6 de abril de 2018 / Aprobación: 1 de junio de 2018

RESUMEN

El fracaso de las mipymes en México es de los más elevados a nivel mundial y a pesar de que se tienen identificadas y categorizadas las principales causas de dichos fracasos, que son: problemas para vender, producir y operar, control de operaciones, planificación y gestión, no se han logrado revertir estas, prueba de ello es su elevada tasa de mortandad. Se tiene conocimiento que diagnosticando adecuadamente el problema e incorporando diversos elementos administrativos y operativos a la organización e implementando estrategias de corto, mediano y largo plazo, se puede mejorar el desempeño organizacional en las pymes y así disminuir el porcentaje de fracaso. El objetivo de este artículo es proponer un modelo de implementación operativo paralelo al que aplicó un equipo de consultoría a un grupo de siete radiodifusoras en México (que logró la mejora del desempeño organizacional), que integra los elementos administrativos y operativos que contrarrestan las principales causas de fracaso a través de mejorar el desempeño organizacional que está compuesto por el desempeño financiero y el desempeño operativo. La investigación utilizó un modelo mixto con diseño concurrente a través de un estudio de caso descriptivo y explicativo. La importancia del modelo operativo de implementación es facilitar a los integrantes de las organizaciones su ejecución sin requerir un equipo de expertos para su consecución.

Palabras clave: desempeño organizacional, fracaso pymes, modelos de intervención, profesionalización pymes y empresas familiares.

Operational implementation of an intervention model to improve organizational performance

ABSTRACT

The failure of MSMEs in Mexico is one of the highest in the world and despite the fact that the main causes of these failures have been identified and categorized: problems to sell, produce and operate, control of operations, planning and management, it has not been possible to reverse them, proof of this is their high death rate. It is known that properly diagnosing the problem and incorporating various administrative and operational elements to the organization and implementing short, medium and long term strategies, can improve organizational performance in SMEs and thus decrease the failure rate. The purpose of this article is to propose a model of operational implementation parallel to that applied by a consulting team to a group of seven radio broadcasters in Mexico (that achieved improvement of organizational performance), which integrates the administrative and operational elements that counteract the main causes of failure by improving organizational performance, comprised by financial performance and operational performance. The research used a mixed model with concurrent design through a descriptive and explanatory case study. The importance of the operational model of implementation is to facilitate their execution by members of the organizations without requiring a team of experts to achieve it.

Key words: organizational performance, SMEs failure, intervention models, professionalization of SMEs and family businesses.

Implementação operacional de um modelo de intervenção para a melhoria do desempenho organizacional

RESUMO

No atual mercado globalizado, as empresas devem melhorar sua competitividade e sustentabilidade de forma permanente, como a implementação e certificação de sistemas de gestão. As empresas certificadoras mantêm e contratam auditores de acordo com os requisitos estabelecidos que aportem valor às organizações que eles auditam. No entanto, isso não assegura que os auditores cumpram todas as diretrizes de um processo de auditoria para um sistema de gestão, entre multiplas variáveis. O objetivo deste artigo é descrever os perfis de competência dos auditores de empresas de certificação. Foi realizado um estudo com uma abordagem quantitativa e um desenho descritivo das variáveis relevantes que definem as competências dos auditores que realizam as auditorias de terceira parte dos sistemas de gestão. Participaram 20 auditores que trabalharam em importantes empresas certificadoras no Chile. Diferentes perfis de auditores de sistemas de gestão foram obtidos com base a sua educação, experiência e formação. Conclui-se que há uma progressão do desenvolvimento profissional dos auditores iniciando com implementações e auditoria interna de sistemas de gestão, posteriormente como consultores em implementações, auditorias e relatorias. E como etapa final, o desempenho como auditores de empresas certificadoras e relatores de cursos.

Palavras-chave: desempenho organizacional, PME insucesso, modelos de intervenção, PME profissionalização e empresas familiares.

INTRODUCCIÓN

El presente trabajo es un vínculo de la investigación académica al ecosistema empresarial. Con la finalidad de proporcionar un instrumento operativo para la adecuada implementación del modelo presentado en la investigación sobre mejora del desempeño organizacional mediante modelos de intervención (Matus, 2014), se diseñó un modelo que facilite la adecuada implementación sin tener la necesidad de contar con un equipo de especialistas que lo realice. El modelo apoya a los integrantes de la organización a través de cuatro diferentes ejes que contemplan tanto los elementos administrativos como los elementos operativos. El nuevo modelo extrapola los elementos obtenidos en la investigación a un ámbito de operatividad empresarial, alineado a los perfiles de comportamiento de dominancia, influencia, seguridad y cumplimiento (DISC) de Martson o al modelo PAEI (productor, administrador, empresario e integrador) de Adizes, que son base del modelo original para la adecuada ejecución en función de los perfiles gerenciales y ciclos de vida de la organización (Adizes, 1994) ayudando de esta forma a la profesionalización de las pymes.

Antecedentes

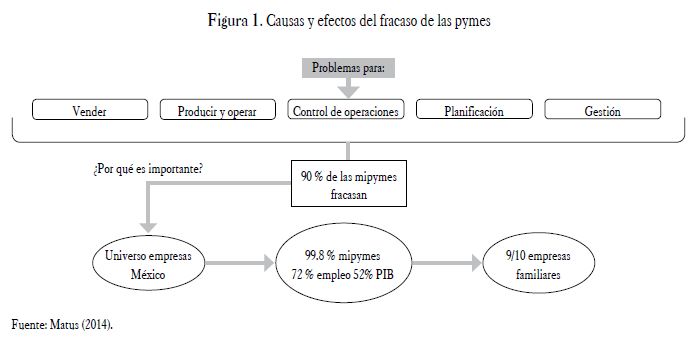

El 99.8 % de las empresas en México son micro, pequeñas y medianas empresas (INEGI, 2009). Son la base económica del país (I. Belausteguigoitia, comunicación personal, 9 de mayo, 2013), generan el 72 % del empleo y el 52 % del producto interno bruto (Secretaría de Economía, 2013a), pero su importancia no solo radica en lo económico, también en lo cultural y lo social; lamentablemente, su tasa de mortandad o fracaso es del 90 % (Elizondo, 2011). Las causas de los fracasos de las micro, medianas y pequeñas empresas (mipymes), se pueden agrupar en cinco áreas: problemas para vender, producir y operar, controlar sus operaciones, en la planificación y problemas en la gestión (Secretaría de Economía, 2013b). Existe otro factor importante a considerar, nueve de cada 10 mipymes son empresas familiares (Belausteguigoitia, 2010), lo que le añade mayor complejidad a su naturaleza y manejo, esto, por la elaborada dinámica que caracteriza a las empresas de este tipo (Stewart y Hitt, 2011). Analizando las causas de fracaso, se infiere por su origen que están relacionadas al desempeño organizacional en cuestiones operativas y administrativas (Lee y Miller, 1996). Esta es la razón por la que se decidió trabajar este segmento de empresas. La Figura 1 muestra la situación actual de las empresas en México.

En este esquema se representa la importancia de las pymes y empresas familiares en el universo total de empresas del país, también se muestran las cinco causas de fracaso de las pymes (Secretaría de Economía, 2013b) y su elevado porcentaje (Elizondo, 2011).

METODOLOGÍA

Modelo de intervención validado

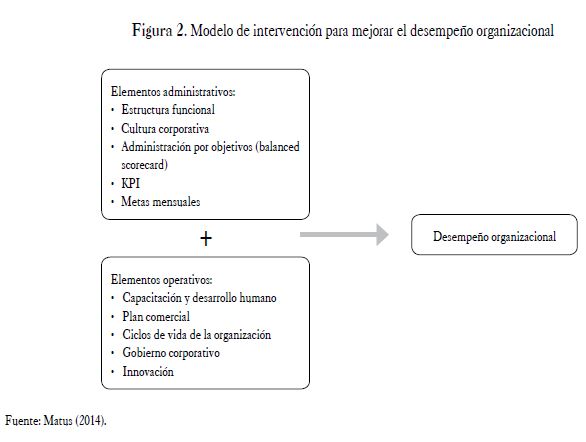

El modelo integra las variables de los elementos administrativos y operativos (dimensiones). Las variables que integran los elementos administrativos son: a) cultura corporativa, b) estructura funcional, c) administración por objetivos, d) metas mensuales y, e) KPI (indicadores cuantitativos y cualitativos). Las variables que integran los elementos operativos son: a) capacitación y desarrollo humano, b) plan comercial, c) ciclos de vida de la organización, d) gobierno corporativo y, e) innovación. La aplicación del modelo (Figura 2) incide en el desempeño organizacional de la empresa (Matus, 2014).

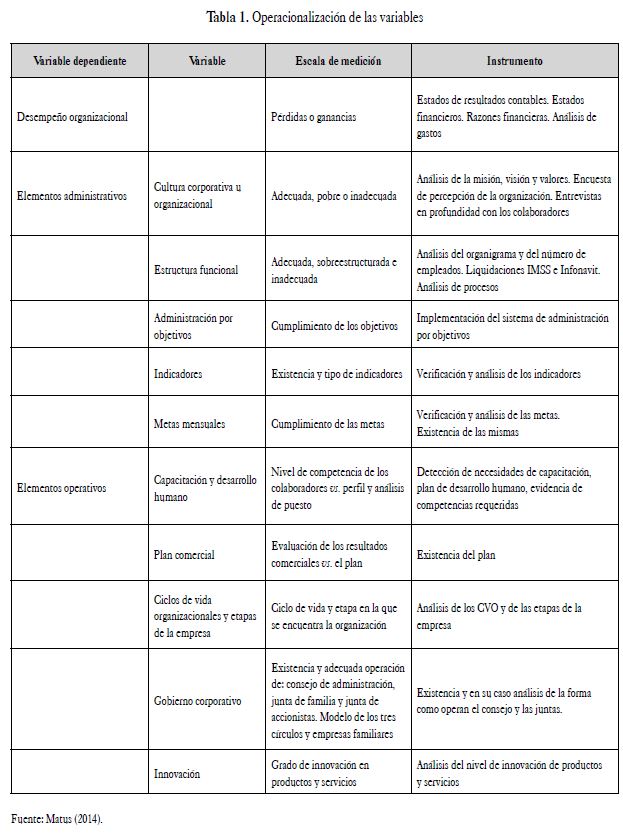

La operacionalización de las variables se muestra en la Tabla 1. La variable dependiente es el desempeño organizacional, y las dimensiones, son los elementos administrativos y operativos. Las variables serán evaluadas de acuerdo con lo que se detalla en el cuadro. Cada variable tiene diversas formas de medición y las unidades de análisis son múltiples, razón que hace más compleja la recolección de información y evaluación de las variables.

Estudio de caso

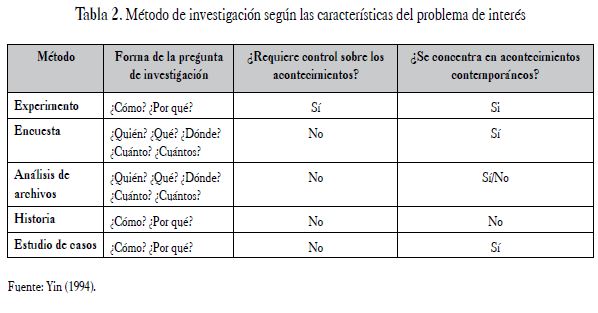

Los estudios de casos de investigación se pueden definir como: una investigación empírica que estudia un fenómeno contemporáneo dentro de su contexto de la vida real, especialmente cuando los límites entre el fenómeno y su contexto no son claramente evidentes. Una investigación de estudio de caso trata exitosamente con una situación técnicamente distintiva en la cual hay muchas más variables de interés que datos observacionales, y, como resultado, se basa en múltiples fuentes de evidencia con datos que deben converger en un estilo de triangulación. Y, también como resultado, se beneficia del desarrollo previo de proposiciones teóricas que guían la recolección y el análisis de datos (Yin, 1994, p. 13).

El Departamento de Evaluación de Operaciones del Banco Mundial, Washington, D. C. (OED, 2001) mejor conocido como la OED, define al estudio de caso de la siguiente manera:

Un estudio de caso es un método de aprendizaje acerca de una situación compleja. Se basa en el entendimiento profundo de determinada situación, el cual se obtiene a través de la descripción y análisis de la situación. Esta es tomada como un conjunto de factores dentro de su contexto con el objetivo de desarrollar una solución al problema objeto del estudio.

Para guiar la investigación, el investigador debe considerar tres situaciones para elegir el método de su investigación (Yacuzzi, 2014):

- El tipo de pregunta de investigación que se busca responder.

- El control que tiene el investigador sobre los acontecimientos que estudia.

- La “edad del problema”, es decir, si el problema es un asunto contemporáneo o un asunto histórico. Cada método se aplica en situaciones específicas.

Yin (1994) indica que la metodología de los estudios de casos es válida cuando el investigador se plantea: ¿cómo?, ¿por qué?, ¿quién?, ¿qué?, ¿cuántos?, ¿dónde?; tiene poco control sobre los acontecimientos y estos se concentran en la época contemporánea, como se muestra en la Tabla 2.

En los estudios de caso en las empresas, Venkatraman y Grant (1986) indican que los investigadores “[…] emplean tanto metodologías cuantitativas como cualitativas, la tendencia es hacia el uso de grandes muestras analizadas cuantitativamente”, postura confirmada por Bower y Wiersema (1999).

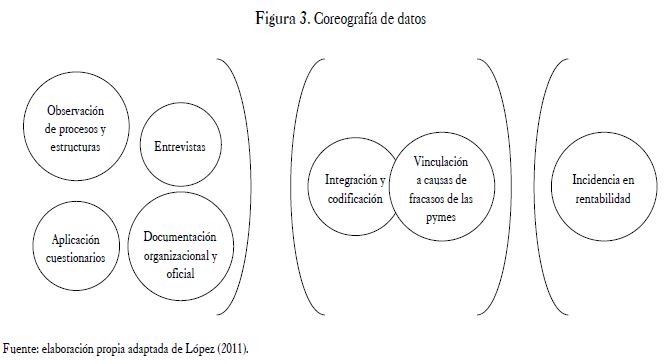

Definidas las variables de forma conceptual, operativa e instrumental, se recolectaron los datos de acuerdo con la naturaleza de la propia variable y su forma lógica y objetiva de medición, se identificó si eran cualitativas o cuantitativas, de resultados o desempeño, si se tenía información histórica, se aplicaron cuestionarios, entrevistas y focus group, entre otros, y al término de este proceso se trabajó con la información obtenida de la forma como se describe en la Figura 3.

Una vez obtenidos el total de los datos que se necesitan para realizar el análisis (diagnóstico) de la organización, se procederá a integrarlos de acuerdo con la naturaleza del elemento administrativo u operativo al que pertenecen (integración); posteriormente, realizado el análisis, se vinculará a las diversas causas de fracasos de las pymes que establece la Secretaría de Economía de México (vinculación).

RESULTADOS Y DISCUSIÓN

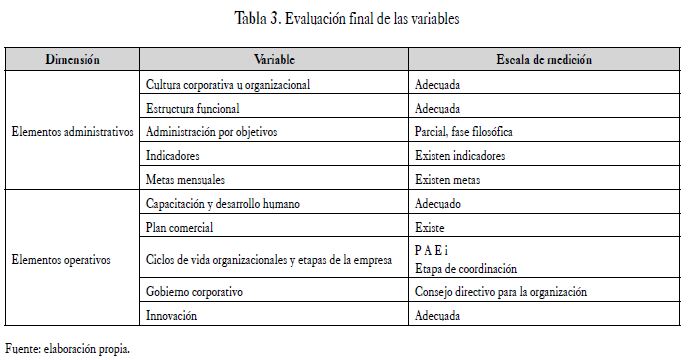

Después de 24 meses de trabajo se evaluarán nuevamente las variables del modelo propuesto, una vez realizado este análisis se realizará nuevamente un análisis del desempeño organizacional de la empresa y se compararán con la medición anterior. La Tabla 3 representa la situación de la empresa en ese momento.

De acuerdo con los resultados obtenidos, se concluye que todas las variables son adecuadas, pues presentan mejora con relación a la primera valoración. Adicional a las variables se analizaron los indicadores del desempeño organizacional.

Propuesta del nuevo modelo de implementación operativa

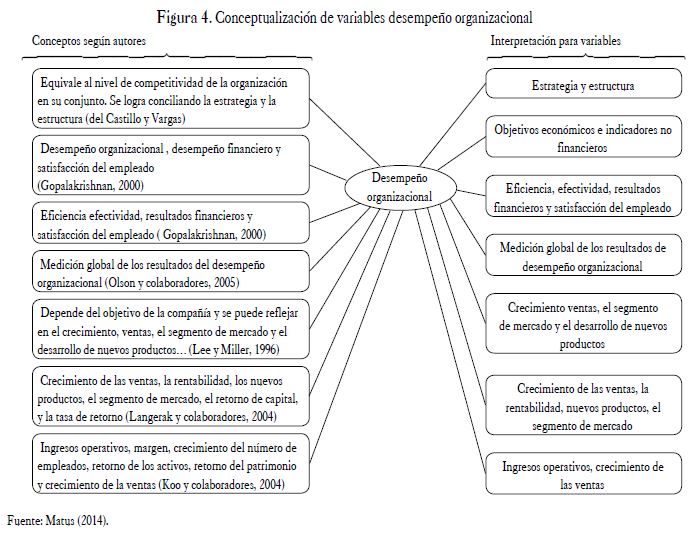

Después de estar trabajando más de 17 años con empresas, en todos los casos se busca la mejora del desempeño organizacional (Figura 4), que comprende la parte financiera y la operativa y que es el principal objetivo que se define en los proyectos de consultoría para las organizaciones con las que se colabora.

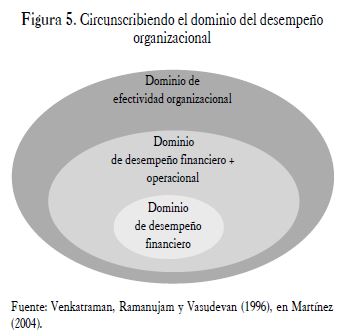

La importancia de esta conceptualización de variables radica, desde el punto de vista del autor, en que es integral, toma en cuenta estrategias, estructuras, objetivos económicos e indicadores no financieros, eficiencia, efectividad, resultados financieros, satisfacción del empleado, crecimiento, ventas, segmento de mercado, nuevos productos, rentabilidad e ingresos operativos, todo de acuerdo a diversos autores, y si bien el desempeño organizacional de forma muy general habla de desempeño financiero y desempeño operativo (Figura 5), esta definición brinda claridad en lo que significa operativamente cada uno de los conceptos.

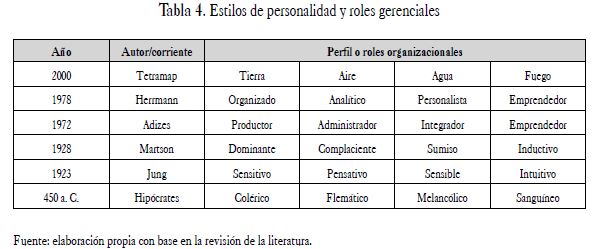

Y es precisamente en ese sentido que se diseñó un modelo operativo que apoyará a las organizaciones y a sus integrantes en la implementación del modelo de intervención para mejorar el desempeño organizacional (Matus, 2014). Si bien el modelo inicial no es complicado, no está alineado con los perfiles gerenciales (Tabla 4) que son imprescindibles para la adecuada implementación del modelo.

En la (Tabla 4) se puede observar la consistencia de los cuatro tipos de personalidad en diferentes etapas. Para Adizes (1996), cada uno de estos roles se puede adaptar a las diferentes etapas de los ciclos de vida de la organización y lograr mejores resultados a través de equipos sinergéticos o “synerteams”, como él los llama, que es la unión de los cuatro roles o funciones de la gerencia en un equipo de trabajo. Los roles o funciones se pueden definir de la siguiente forma:

El productor (P). Debe generar resultados contundentes para la óptima operación de los negocios.

El administrador (A). Debe programar, coordinar y verificar la implementación. Se ocupa de que el sistema funcione como se ha planeado.

El empresario (E). Debe fijar las metas, planear las estrategias, establecer políticas y darle sentido a la empresa. Es capaz de cambiar los objetivos y los sistemas establecidos. También se le considera emprendedor para generar su propio plan de acción. Es creativo y asume riesgos.

El integrador (I). Debe armonizar las metas individuales con las metas de grupo, el sentido empresarial del individuo emerge como empresa de grupo. Se espera que el grupo pueda operar por sí mismo con una dirección clara y escoger con éxito nuevas direcciones.

El sistema PAEI de Adizes (1994) se puede utilizar para describir y analizar los ciclos de vida de la organización o los estilos gerenciales.

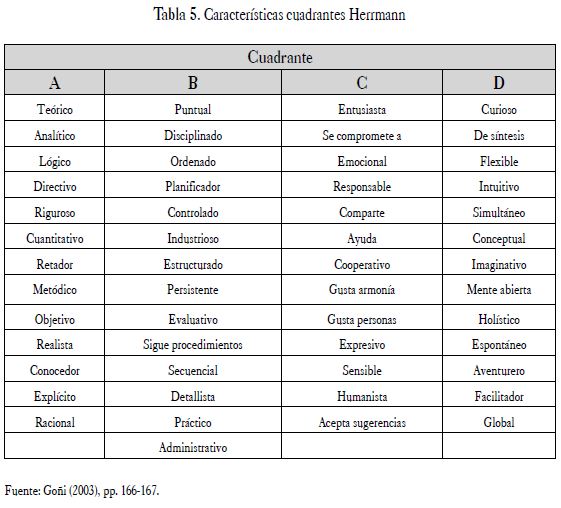

Herrmann (1989) es otro de los autores que trabajó sobre esta línea de pensamiento. Aunque su investigación está enfocada al desarrollo de la creatividad, es importante mencionar que coinciden en que un solo sujeto no puede tener los cuatro roles desarrollados.

En un estudio de 15 000 perfiles, el resultado indicó que un 6 % tiene un solo predominio, un 60 % tiene dos, un 30 % tiene tres y un 3 % tiene dominio cuádruple. Un modelo dicotómico no puede mostrar este tipo de nivel de discriminación (Goñi, 2003, p. 165).

En el estudio de Herrmann (citado en Goñi, 2003), cada uno de los cuatro cuadrantes tiene diferentes características que se detallan en la Tabla 5.

En los diferentes estudios se encontraron similitudes importantes con relación a las características personales, mismas que se pueden aplicar a los roles gerenciales; también aportan valor para impulsar la organización dependiendo de la etapa o ciclo de vida (CVO).

Cualquier organización necesita conocer y entender el rol que se debe aplicar en cada uno de los CVO, especialmente las pymes debido a su alto nivel de mortandad, se calcula que entre el 70 y el 80 % de las pymes cierra antes de cumplir un año de vida (Morales, 2011), un índice muy alto y difícil de revertir; la Secretaría de Economía tiene catalogados a los dos primeros años de una pyme como el “valle de la muerte” (J. P. Jaimes, comunicación personal, 21 de noviembre, 2013).

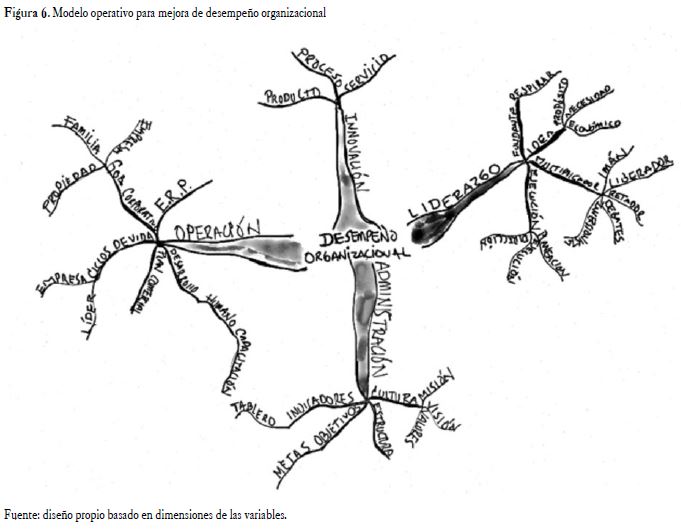

El modelo que se diseñó (Figura 6), separó las dimensiones que conforman las variables operativas y administrativas y las alineó a los cuatro perfiles (polos cerebrales), quedando estos de la siguiente manera:

Liderazgo. Está integrado por el liderazgo fundante, que es la idea que da origen al nacimiento de la empresa (start up), la idea debe tener fundamentos sólidos y un propósito claro, debe cubrir una necesidad que permita la escalabilidad (scale up) del negocio generando grandes beneficios económicos; el tipo de liderazgo que utilizamos en este modelo es el multiplicador (Wiseman y McKeown, 2013), que ayuda a potenciar los resultados de la organización y el crecimiento y desarrollo personal de sus integrantes, comprende cinco disciplinas: imán de talentos, generador de debates, reta a los colaboradores a dar lo mejor de sí mismos y expandir sus límites, es un generador de debates e inversionista, ya que constantemente se encuentra desarrollando a nuevo personal. Para tener éxito en las primeras etapas de la organización y lograr la transición de “prophet to profit” (es un término manejado en la metodología Adizes (1994) para ejemplificar que el fundador de la organización debe cambiar la mentalidad y enfoque en este ciclo de vida de la organización), “ya no se necesitan más ideas, ahora se necesita producir resultados” (Adizes, 1996). En esta etapa se requiere que el líder tenga claridad con una adecuada planeación, que los colaboradores ejecuten bien y estén seguros de los resultados que se están buscando, esto apoyado con una acertada dirección.

Administración. El enfoque administrativo del modelo de implementación busca generar una organización estable mediante el establecimiento claro de una sólida cultura organizacional, se debe establecer claramente la misión de la organización y afiliar, no reclutar, personas que compartan esta idea. La visión deberá tener una proyección máxima a 3 años, con esto, se logrará un impacto profundo y a la vez se evitará el desgaste y obsolescencia de esta (Kottler y Caslione, 2010). Los valores serán parte fundamental de la cultura, ya que con base en ellos se tomarán decisiones y se buscará el cumplimiento de la misión, “la cultura es una variable o medio que podría ser administrado para mejorar el desempeño y logro de los objetivos” (Smircich, 1983). Definida la cultura, se da inicio al diseño de la estructura, “que es la forma en que la organización ordena sus actividades […]. Su finalidad es establecer un control a partir de jerarquías, coordinando las tareas y a los individuos con el fin de lograr los objetivos establecidos” (Hernández, García y Navarrete, s. f.).

Se debe tomar en cuenta que:La estructura de la organización debe estar diseñada de manera que sea clara para todos: en esta forma se eliminan las dificultades que ocasiona la imprecisión en la asignación de responsabilidades y se logra un sistema de comunicación y de toma de decisiones que refleja y promueve los objetivos institucionales (Barone, 2009).

Como se puede entender, la estructura es fundamental para vincular los objetivos a las tareas y coordinar los esfuerzos de manera adecuada, por lo que debe diseñarse en función de los objetivos que, de no hacerse así, ocasionará imprecisiones en la consecución de estos. La cultura organizacional, y principalmente la visión, de la cual se deben desprender los objetivos estratégicos de rentabilidad, desarrollo humano, desarrollo tecnológico y procesos (balanced scorecard), son la base del trabajo que se realizará en los próximos 3 a 5 años, porque de los objetivos estratégicos se establecerán las objetivos anuales, las metas trimestrales, las metas mensuales y las acciones diarias. Este proceso es lo que se conoce como alineación estratégica y se debe asignar a cada uno de los objetivos los indicadores de resultados (cuantitativos o KPI) o de desempeño (cualitativos o KPV). Para realizar la medición oportuna, los indicadores se asignarán de acuerdo a la naturaleza del objetivo, meta o acción.

Para que la información sea oportuna y no se presente hasta la junta de resultados o final de mes, se deberán establecer los tableros (dashboards) con los indicadores clave, así se tendrá la información en tiempo real para la adecuada corrección de las acciones en caso de que estas no estén funcionando.

Operación. El enfoque operativo es el encargado de operacionalizar los dos enfoques anteriores (liderazgo y administración), que son puramente administrativos, de diseño estratégico, alineación y desarrollo humano y de negocio, pero desde el escritorio. En este enfoque se privilegia la operación, se trata de poner en marcha las ideas y los sistemas administrativos previamente diseñados para lograr los objetivos planteados.

Se expone e implementa el plan de desarrollo humano y capacitación, se busca desplegar de la mejor forma a los colaboradores, desarrollar sus competencias (conocimientos, habilidades y actitudes) para que cumplan con los objetivos que tienen establecidos. Se desenvuelve e implementa el plan comercial desde el enfoque de la administración de ventas (Johnston y Marshall, 2009/a), que comprende una visión integral y estratégica de la comercialización y apoya el logro de objetivos de forma sólida. Se alinean los ciclos de vida de la organización con los CVO del líder, a partir de este análisis se toman decisiones en función de la naturaleza de los problemas (Adizes, 1994) y se busca trascender hacia la plenitud de la organización. Se implementa un ERP (Enterprise Resource Planing), que es un programa (software o sistema) que integra todas las áreas de la organización y que permite tener información en tiempo real para la adecuada toma de decisiones. Esta información, en conjunto con la implementación de un gobierno corporativo, tomando en cuenta el modelo de los tres círculos y los siete territorios (Tagiuri y Davis, 1992), permite que se adopten decisiones adecuadas y se puedan implementar sin experimentar los clásicos problemas de toma de decisión que se acostumbran en las mipymes.

Innovación. En el último enfoque, la organización se debe dar a la tarea de innovar constantemente, y no solo con productos novedosos o de moda, también con servicios y procesos que le aporten valor a la marca.

La gestión empresarial ha evolucionado a tal punto que hoy en día se considera que los procesos son un activo fundamental en el desarrollo de toda organización, razón por la cual las empresas deben adaptarlos, optimizarlos e integrarlos, apoyándose en soluciones de negocio conformadas por plataformas, sistemas de información y aplicativos que responden ante los cambios que produce el entorno. Además, facilitan una mayor productividad del empleado y una mayor y mejor colaboración con socios comerciales y clientes de valor, evitando así riesgos innecesarios que disminuyen la rentabilidad y los beneficios de las mismas (Díaz, 2008).

Más allá de los productos y servicios, que siempre son un estandarte de las compañías exitosas, si estos no van acompañados de procesos innovadores, el éxito de la compañía está condenado al éxito del producto y, peor aún, a la duración de este fenómeno. Se debe tener en cuenta la innovación colaborativa y no buscar únicamente desarrollar internamente, porque, a final de cuentas, qué será mejor: ¿tener a unos cuantos investigadores en innovación y desarrollo o contar con el potencial que brinda Internet para esto?

CONCLUSIONES

La aplicación del modelo operativo propició la mejora de las variables que integran el concepto de desempeño organizacional propuesto en la investigación. Las variables están agrupadas de forma dicotómica (administrativas y operativas) para agilizar su manejo y orientar los esfuerzos de manera adecuada como se propuso al inicio, de acuerdo con los cuatro perfiles (PAEI o DISC, según sea el modelo de referencia).

El modelo operativo apoya a la organización de una manera sencilla a implementar e institucionalizar el modelo de mejora de desempeño organizacional propuesto con anterioridad; la ventaja principal que aporta este es la capacidad de autogestionarlo internamente y no requerir de un equipo consultor de tiempo completo para su adecuada implementación.

Se presenta un mapa mental de los elementos que se deben ejecutar de acuerdo a cada uno de los perfiles abordados (Figura 6).

REFERENCIAS

Adizes, I. (1994). Ciclos de vida de la organización. Madrid, España: Díaz de Santos.

Adizes, I. (1996). Cómo evitar la incompetencia gerencial. (2ª Ed.). México D. F., México: Diana.

Barone, S. (2009). Las estructuras organizacionales: cultura, principios y modelos para la innovación. Santo Domingo, República Dominicana: Editorial Corripio.

Belausteguigoitia, I. (2010). Empresas familiares. (2ª Ed.). México, D. F., México: McGraw Hill.

Bower, H., y Wiersema, M. F. (1999). Matching method to paradigm in strategy research: limitations of cross-sectional analysis and some methodological alternatives. Strategic Management, 20, 625-636.

Díaz, F. (2008). Gestión de procesos de negocio BPM (Business Process Management), TIC y crecimiento empresarial. ¿Qué es BPM y cómo se articula con el crecimiento empresarial? Universidad & Empresa, 7(15), 151-176.

Elizondo, F. (2011). Propuesta estratégica para incrementar la competitividad de las pymes manufactureras de Nuevo León en base al análisis de sus factores de éxito (disertación doctoral no publicada). Universidad Popular Autónoma del Estado de Puebla, Puebla, México.

Goñi, A. (2003). Desarrollo de la creatividad. San José, Costa Rica: EUNED.

Hernández, T. J., García, M. R., y Navarrete, D. (s. f.). Análisis de las estructuras organizacionales de las pequeñas y medianas empresas exportadoras, del municipio de Pachuca de Soto Hidalgo, ante un ambiente competitivo y globalizado.

Herrmann, N. (1989). El cerebro creativo, 1ª parte, estilos de pensamiento. México, D. F., México: Ned Herrmann Group.

Instituto Nacional de Estadística y Geografía (INEGI). (2009). Censos económicos 2009.

Johnston, I., y Marshall, G. (2009). Administración de ventas. (9ª Ed.). México, D. F., México: McGraw Hill.

Lee, J., y Miller, D. (1996). Strategy, environment and performance in two technological contexts: contingency theory in Kore. Organization Studies, 17(5), 729-50.

Martínez, M. (2004). Orientación al mercado, un modelo desde la perspectiva del aprendizaje organizacional. Aguascalientes, México: Consulta.

Matus, D. (2014). Modelos de intervención en las pymes como herramienta para mejorar su desempeño organizacional (disertación doctoral). Universidad de Celaya, Celaya, Guanajuato, México.

Morales, I. (2011). Las pymes en México, entre la creación fallida y la destrucción creadora. Economía informa, (366), 39-48.

Secretaría de Economía (2013a). Las pymes generan siete de cada 10 empleos formales en el país.

Secretaría de Economía (2013b). 1er informe de labores 2012-2013.

Smircich, L. (1983). Concepts of culture and organizational analysis. Administrative Science Quarterly, 28(3), 339-358. DOI: 10.2307/2392246.

Stewart, A., y Hitt, M. A. (2012). Why can’t a family business be more like a nonfamily business? Modes of professionalization in family firms. Family Business Review, 25(1), 58-86. DOI: 10.1177/0894486511421665.

Tagiuri, R., y Davis, J. A. (1992). On the goals of successful family companies. Family Business Review, 5(1), 43-62. DOI: 10.1111/j.1741-6248.1992.00043.

Wiseman, L., y McKeown, G. (2013). Multiplicadores, cómo potenciar la inteligencia de tu equipo. México, D. F., México: Conecta.

Yacuzzi, E. (2014). El estudio de caso como metodología de investigación: teoría, mecanismos causales, validación. Universidad del CEMA.

Yin, R. (1994). Discovering the future of the case study method in evaluation research. Evaluation Practice, 15(3), 283-290. DOI: 10.1016/0886 - 1633(94)90023x.

Venkatraman, N., y Grant, J. H. (1986). Construct measurement in organizational strategy research: a critique and proposal. Academy of Management Review, 11(1): 71-87