Percepciones y actitudes de los ciudadanos residentes en Bogotá acerca del pago del impuesto al valor agregado -IVA-

Perceptions and attitudes of citizens residing in Bogotá D.C. About the payment of the Value Added Tax, VAT

Resumen (es)

Este trabajo de investigación presenta los resultados de una investigación cuantitativa orientada a conocer las percepciones de los encuestados sobre el pago del Impuesto al Valor Agregado, IVA. Desde la perspectiva teórica se relaciona la función que cumplen los impuestos en una sociedad, así como la evidencia sobre algunas formas para evadirlos, según lo muestra la información recolectada. Mediante el análisis cualitativo y cuantitativo se logra demostrar los efectos que la percepción de los ciudadanos tiene sobre el pago de impuestos y los efectos que este origina sobre los ingresos de la población.

Desde el enfoque de preferencias se identifica el perfil de los ciudadanos que realizan su contribución, sus pagos y los efectos de la evasión. Se concluye que el incumplimiento en el pago está asociado a variedad de factores que motivan dicho comportamiento a lo largo del tiempo.

Resumen (en)

This research paper presents the results of a quantitative research aimed at knowing the perceptions of the respondents about the payment of the Value Added Tax, VAT. From a theoretical perspective, the role of taxes in a society is related, as well as the evidence on some ways to evade them, as shown by the information collected. Through qualitative and quantitative analysis it is possible to demonstrate the effects that the perception of citizens has on tax payments and the effects this causes on the income of the population.

From the preferences approach, the profile of the citizens who make their contribution, their payments and the effects of the evasion are identified. It is concluded that the failure to pay is associated with a variety of factors that motivate said behavior over time.

Referencias

Ávila, J. y Cruz, A. (2015). Colombia: Estimación de la evasión del impuesto de renta de personas jurí¬dicas 2007-2012. Documento Web 057, DIAN. Recuperado de http://www.dian.gov. co/descargas/Servicios/OEE-Documentos/Cuadernos/Colombia_Estimacion_ de_la_Evasion_del_Impuesto_de_Renta_Perosnas_Juridicas_2007_2012.pdf

Allingham, M. y Sandmo, A. (1972). Income Tax Evasion: A Theoretical Analysis. Journal of Public Economics, 1, 323-338. Recuperado de http://citeseerx.ist.psu.edu/ viewdoc/download?doi=10.1.1.588.5382&rep=rep1&type=pdf

Aquino, M. (s.f.). La evasión fiscal: origen y medidas de acción para combatirlas. IEFER. Recuperado de http://www.iefer.org.ar/trabajos/evasionfiscal.htm

Barra, P. y Jorratt, M. (1999). Estimación de la evasión tributaria en Chile. Departamento de Estudios del Servicio de Impuestos Internos SII. Recuperado de: http://www.sii.cl/ aprenda_sobre_impuestos/estudios/Antecede.htm

Barros Vio, B. (2013). ¿Por qué las personas pagan sus impuestos? Subjetividad y procesos cognitivos, 17(2). Recuperado de http://www.scielo.org.ar/scielo.php?script=sci_artte xt&pid=S1852-73102013000200002

BBC Mundo. (21 de mayo de 2014). Las cinco estrategias favoritas de los ricos para evadir impuestos. BBC Mundo. Recuperado de http://www.bbc.com/mundo/ noticias/2014/05/140521_economia_impuestos_evasion_yv

Becker, W., Buchner, H. and Sleeking, S. (1987). The Impact of Public Transfer Expenditures on Tax Avasion: An Experimental Approach. Journal of Public Economics, 34, 243-252.

Bejarano, H. (2014). Tributación en Colombia: La tasa óptima que maximiza el recau¬do tributario. Revista Estrategia Organizacional, 3. Recuperado de http://hemeroteca. unad.edu.co/index.php/revista-estrategica-organizacio/article/view/1506/1812

Casparri, M. y Elfenbaum, M. (2014). La curva de Laffer y el impuesto inflacionario. Universidad de Buenos Aires: Facultad de Ciencias Económicas. Recuperado de: http://www. economicas.uba.ar/wp-content/uploads/2016/04/5-La-curva-de-Laffer-y-el-im¬puesto-inflacionario.-Mar%C3%ADa-Teresa-Casparri-y-Melisa-Elfenbaum.pdf

CESOP –Centro de Estudios Sociales y de Opinión Pública–. (2014). Evasión fiscal. Datos generales y opinión pública. Recuperado de http://www5.diputados.gob.mx/index.php/ esl/content/download/20286/102498/file/Carpeta-34-evacion-fiscal.pdf

Chelada, S. y Giarrizzo, V. (julio-diciembre de 2014). Evasión de impuestos en Argentina: un análisis experimental de la eficiencia de premios y castigos al contribuyente. Revista Finanzas y Política Económica, 6(2), 269-286. Recuperado de http://www.scielo.org.co/ pdf/fype/v6n2/v6n2a03.pdf

CIAT (2017). Cómo llegar a muchos contribuyentes aplicando un método que hace cambiar el com¬portamiento y cumplir las obligaciones fiscales. Asamblea General de la CIAT, 25 al 27 de abril de 2017. Asunción, Paraguay. Recuperado de https://ciatorg-public.sharepoint.com/ SiteAssets/ActividadesInternacionales/Asambleas/2017-Paraguay/es/ponencias /3_3_canada_es.pdf

Cosulich, J. (1993). La Evasión tributaria. Proyecto regional de política fiscal CEPAL-ONUD. Santiago de Chile: Naciones Unidas CEPAL.

DIAN (2009). Declaración del Impuesto sobre las Ventas-IVA. Recuperado de http://www. dian.gov.co/descargas/Formularios/2009/iva_2009.pdf

DIAN (2013). Contribuir es construir. Cultura de la Contribución, un compromiso de construcción colectiva de sociedad y bien común. Recuperado de http://contribuiresconstruir.blogspot. com.co/2013/06/en-donde-se-originan-y-hacia-donde-van.html

Dinero. (octubre 12 de 2017). Robar evadiendo impuestos. Revista Dinero, Sección de Opinión. Recuperado de http://www.dinero.com/edicion-impresa/opinion/ articulo/robar-evadiendo-impuestos-por-juan-ricardo-ortega/251013

Dumitrescu, C. (2010). Tax Fraud-Specific Forms of Manifestation in the Underground Economy. Annals of DAAAM for 2010. Proceedings of the 21st International DAAM Symposium, 21(1), 435-436.

El Colombiano (enero 4 de 2014). Casos grotescos de evasión deben pagarse con cárcel. El Colombiano. Recuperado de http://www.elcolombiano.com/historico/ casos_grotescos_de_evasion_deben_pagarse_con_carcel-EAEC_276525

Eslava, M. (julio de 1999). Crisis y recuperación de las finanzas públicas: lecciones de América Latina para el caso colombiano. Archivos de Macroeconomía. Documento 116.

Fedesarrollo (2005). El sistema tributario colombiano: impacto sobre la eficiencia y la productividad. Recuperado de http://www.dian.gov.co/descargas/servicios/OEE-Documentos/ Estudios/Tributacionycompetitividad.pdf

Frank, R. (1992). Microeconomía y conducta. Primera Edición. Madrid: Mc Graw Hill.

García, D. (2016). Prácticas para evadir IVA en el sector de los restaurantes en Bogotá. Un análisis desde el efecto de las reformas tributarias durante los años 2000 a 2015. Trabajo de gra¬do para optar por el título de contadora pública. Carrera de Contaduría Pública, Facultad de Ciencias Económicas y Administrativas, Pontificia Universidad Javeriana. Recuperado de https://repository.javeriana.edu.co/bitstream/hand-le/10554/21013/GarciaCastroDianaLizeth2016.pdf ?sequence=1

Giarrizzo, V. (julio-diciembre, 2012). Incentivos monetarios y no monetarios para im¬pulsar el pago de impuestos. Un experimento controlado. Revista Visión de Futuro, 16(2). Recuperado de http://www.scielo.org.ar/pdf/vf/v16n2/v16n2a01.pdf

Gonzáles, F. (s.f.). La elusión tributaria. Recuperado de http://www.academia.edu/ 7446813/La_elusi%C3%B3n_tributaria

Guzmán, M. (diciembre de 2014). La cultura tributaria como el raciocinio de los evaso¬res contributivos. Revista Oikos, 38, 23-36.

Hernández, D. (2012). Sistema tributario: la elusión, una ventana para no cumplir líci¬tamente las obligaciones fiscales. Análisis crítico. Recuperado de http://www.mono-grafias.com/trabajos60/sistema-tributario-elusion-fiscal/sistema-tributario-elusion-fiscal.shtml

Hernández, M. y Montaner, M. (2003). Racionalidad y conducta del consumidor: el impacto de la utilidad de transacción y el precio de referencia. Trabajo de grado parra optar el tí¬tulo de ingeniero comercial, Facultad de Ciencias Económicas y Administrativas,

Universidad de Chile. Recuperado de http://www.tesis.uchile.cl/tesis/uchile/2003/ hernandez_m/sources/hernandez_m.pdf

Kosciuczyk, V. (2012). El aporte de la economía conductual o Behavioural Economics a las Políticas Públicas: una aproximación al caso del consumidor real. Revista Palermo Business Review, 7, 23-40.

Latinobarómetro (2010). Latinobarómetro. Opinión Pública Latinoamericana. Informe 2010. Recuperado de http://www.latinobarometro.org/documentos/LATBD_ INFORME_LATINOBAROMETRO_2010.pdf

Latinobarómetro (2015). Latinobarómetro. Opinión Pública Latinoamericana. Informe 1995- 2015. Recuperado de http://www20.iadb.org/intal/catalogo/PE/2015/15817.pdf

Latinobarómetro (2016). Latinobarómetro. Opinión Pública Latinoamericana. Informe 2016. Recuperado de http://gobernanza.udg.mx/sites/default/files/Latinobar%C3% B3metro.pdf

Macías, H. y Cortés, J. (2004). Disminuir la tarifa general de IVA en Colombia aumenta¬ría el recaudo tributario. Semestre Económico. Recuperado de http://www.redalyc.org/ articulo.oa?id=165013657001

Martínez, M. (14 de abril de 2014). Impuestos para el desarrollo. [Blog Crear Futuros]. Recuperado de http://crearfuturos.blogspot.com.co/2014/04/impuestos-para-el-desarrollo.html

Ovejero, F. (27 de mayo de 2004). Importancia de los impuestos. Sección Opinión, El País. Recuperado de https://www.almendron.com/politica/pdf/2004/spain/ spain_0720.pdf

Portafolio (octubre 30 de 2016). La millonaria suma de dinero que se deja de re¬caudar por la evasión del IVA. Martha Morales Manchego, Sección Economía y Negocios. Portafolio. Recuperado de http://www.portafolio.co/economia/ como-es-la-evasion-del-iva-en-colombia-501319

Resico, M. (2011). Introducción a la economía social de mercado. [Edición latinoamericana]. Buenos Aires: Konrad Adenauer Stiftung. Recuperado de http://www.kas.de/wf/ doc/kas_29112-1522-4-30.pdf ?111103181357

Revista Semana (marzo 29 de 2014). La exitosa receta de la Dian contra la evasión. Revista Semana. Recuperado de http://www.semana.com/economia/articulo/ la-dian-trabaja-contra-la-evasion-de-impuestos/381895-3

Silva, J. (s.f.). Carga fiscal y provisión de bienes públicos en Colombia. Recuperado de http:// blogs.eco.unc.edu.ar/jifp/files/t271.pdf

Solórzano, D. (2011). La cultura tributaria, un instrumento para combatir la evasión tributaria en el Perú. Recuperado de http://www2.congreso.gob.pe/sicr/cendocbib/con4_uibd.ns f/03959836C65E2E5805257C120081DB15/$FILE/cultura_tributaria_dulio_so¬lorzano.pdf

Spicer, M. y Hero, R. (1985). Tax Evasion and Heuristics: A Research Note. Journal of Public Economics, 26, pp. 263-267.

Spicer, M. y Lee, A. (1980). Fiscal Inequity and Tax Compliance: An Experimental Approach. National Tax Journal, 33, 171-175.

Cómo citar

Artículo de investigación

Percepciones y actitudes de los ciudadanos residentes en Bogotá D.C. acerca del pago del impuesto al valor agregado, IVA*

Eliasib Naher Rivera Aya**

Liliana Catherine Suárez Báez***

* Resultado del estudio “Percepciones de los ciudadanos acerca del pago de impuestos”, financiada por la Universidad Jorge Tadeo Lozano y propuesto por el Grupo de investigación GICEAS (Grupo Interdisciplinario de Investigación en Ciencias Económicas, Administrativas y de Salud). Citar como: Rivera, E y Suárez, L. (2017). Percepciones y actitudes de los ciudadanos residentes en Bogotá DC acerca del pago del impuesto al valor agregado, IVA. CIFE, 19(31), 91-125. DOI: https://doi.org/10.15332/s0124-3551.2017.0031.04

** Magíster en Administración. Profesor Asociado del programa de Ingeniería Industrial de la Universidad Jorge Tadeo Lozano. Correo electrónico: [email protected]

*** Magíster en Mercadeo. Profesora Asociada del programa de Mercadeo de la Universidad Jorge Tadeo Lozano. Correo electrónico: [email protected]

Recibido: 9 de noviembre de 2017 - Revisado: 30 de noviembre de 2017 - Aprobado: 13 de diciembre de 2017

Resumen

Este trabajo de investigación presenta los resultados de una investigación cuantitativa orientada a conocer las percepciones de los encuestados sobre el pago del Impuesto al Valor Agregado, IVA. Desde la perspectiva teórica se relaciona la función que cumplen los impuestos en una sociedad, así como la evidencia sobre algunas formas para evadirlos, según lo muestra la información recolectada. Mediante el análisis cualitativo y cuantitativo se logra demostrar los efectos que la percepción de los ciudadanos tiene sobre el pago de impuestos y los efectos que este origina sobre los ingresos de la población. Desde el enfoque de preferencias se identifica el perfil de los ciudadanos que realizan su contribución, sus pagos y los efectos de la evasión. Se concluye que el incumplimiento en el pago está asociado a variedad de factores que motivan dicho comportamiento a lo largo del tiempo.

Palabras clave: Evasión de impuestos y elusión; pago de impuestos; percepciones sobre el pago de impuestos.

Clasificación JEL: H26

Perceptions and Attitudes of Citizens Residing in Bogotá D.C. About the Payment of the Value Added Tax, VAT

Abstract

This research paper presents the results of a quantitative research aimed at knowing the perceptions of the respondents about the payment of the Value Added Tax, VAT. From a theoretical perspective, the role of taxes in a society is related, as well as the evidence on some ways to evade them, as shown by the information collected. Through qualitative and quantitative analysis it is possible to demonstrate the effects that the perception of citizens has on tax payments and the effects this causes on the income of the population. From the preferences approach, the profile of the citizens who make their contribution, their payments and the effects of the evasion are identified. It is concluded that the failure to pay is associated with a variety of factors that motivate said behavior over time.

Keywords: Tax evasion; tax payment; perceptions about the tax payments.

Classification JEL: H26

1. Introducción

Se supone que el Estado debe asegurar la provisión de los servicios públicos esenciales y la equidad en el acceso a estos por parte de la población. Puede hacerlo ofreciendo directamente algunos servicios o regulando, controlando y supervisando la oferta de bienes públicos por parte del sector privado, bajo el supuesto de proteger el bien común y el interés público (Silva, s.f.); el Estado también requiere de recursos para su funcionamiento, en general, el Estado debe planear sus ingresos y sus ingresos a través del presupuesto público y los impuestos son el principal sustento de este presupuesto. Entonces, el objetivo principal de los impuestos es el de cubrir los gastos públicos. Estos sirven para el financiamiento de servicios y prestaciones cuyos costos no pueden ser asignados y cobrados individualmente a los ciudadanos (como, por ejemplo, la seguridad pública) o no son cobrados por razones políticas (por ejemplo, bienes meritorios como la educación básica, secundaria o superior). Sin embargo, también pueden tener otros propósitos, […] como modificar la distribución de renta (haciendo, por ejemplo, que los sectores con mayor renta contribuyan proporcionalmente más) (Resico, 2011, p. 212). Se entiende que los impuestos pueden ser un poderoso instrumento para promover la equidad, apoyar la inversión y acelerar la productividad y el crecimiento económicos (Martínez, 2014).

A pesar de lo anterior, y teniendo en cuenta que los impuestos tienen una justificación teleológica, es decir, se destinan para lograr un ambiente de paz, justicia y seguridad entre los miembros de la sociedad, los impuestos hoy tienen mala prensa (Ovejero, 2004) y algunos ciudadanos llevan a cabo acciones relacionadas con la evasión y con la elusión del impuesto que por ley deberían pagar. La economía conductual ha abordado el tema de la evasión de impuestos, ampliando el análisis de la perspectiva neoclásica (el consumidor como ser racional) a una perspectiva en la cual variables como la cultura, la moral y la subjetividad, entre otros aspectos de los seres humanos, permiten ampliar la comprensión del comportamiento fiscal de los ciudadanos. Aunque el tema del pago de impuestos forma parte de una responsabilidad de los ciudadanos, no se encontraron estudios sobre percepciones y actitudes de los ciudadanos en Colombia acerca del pago de impuestos. En este sentido, este documento presenta los resultados relacionados con algunas percepciones y actitudes de los ciudadanos en Bogotá D.C. acerca del pago del Impuesto al Valor Agregado, IVA.

El documento se organiza en varias secciones; la primera presenta una serie de antecedentes relacionados con lo que significan los impuestos, el Impuesto al Valor Agregado, IVA, así como conceptos como elusión y evasión. La segunda sección presenta algunos referentes teóricos y estudios encontrados relacionados con la percepción de los ciudadanos acerca del pago de impuestos. La siguiente sección presenta evidencia relacionada con el IVA y su relación con la economía conductual y una serie de factores que influyen en la evasión de impuestos. Seguidamente se presentan los resultados de la encuesta, sobre percepciones de los ciudadanos acerca del pago de impuestos. Finalmente se incluyen las conclusiones y recomendaciones.

2. Antecedentes

Al revisar estudios relacionados con opiniones y percepciones de los ciudadanos acerca del pago de impuestos, se encontró que la Corporación Latinobarómetro mide actitudes, valores y comportamientos en temas sociales en dieciocho países de América Latina, incluyendo a Colombia. En el Informe Latinobarómetro 2010, en el cual se consulta a los entrevistados sobre la moral fiscal (la disposición intrínseca de los contribuyentes a pagar impuestos) y la actitud hacia los impuestos, entre otros temas, se midió la moral fiscal o tributaria en una escala de 1 a 10, donde 1 es “para nada justificable” y 10 “totalmente justificable la evasión del impuesto”. El promedio para Latinoamérica fue 2,5 y para Colombia 2,3 (Latinobarómetro, 2010, p. 86). Comparando esta cifra con el Informe Latinobarómetro 2016, en Colombia la cifra subió al 3,3, y el promedio para Latinoamérica subió al 3,24. Esto muestra que crece la justificación a evadir impuestos, el cual es uno de los fraudes sociales más importantes de la región, es decir, la corrupción colectiva de la población es la evasión de impuestos. Latinobarómetro recomienda desmantelar lo más posible la corrupción y así legitimar el deber de pagar impuestos (Latinobarómetro, 2016, p. 67).

En el Informe Latinobarómetro 1995-2015 se muestra que, en la medida en que aumenta la disposición a negarse a pagar impuestos, disminuye el apoyo a la democracia y, al contrario: el cumplir con la responsabilidad impositiva se vincula positivamente con el apoyo al régimen democrático (Latinobarómetro 2015, p. 52).

Otro estudio en México (CESOP, 2014) presenta resultados de la opinión pública sobre la evasión fiscal. Algunas percepciones de los ciudadanos listadas en dicho estudio son: a) Es común que las personas se resistan al pago de sus obligaciones tributarias. b) Las personas no creen en el beneficio que pueden generar el pago de sus impuestos, su conciencia social no es clara y el término contribuir pierde sentido, al menos en el tema de impuestos. c) Los contribuyentes (sean personas físicas o jurídicas, empresas) saben que al no pagar impuestos se está evadiendo una obligación establecida en la Constitución Política, pero que no vinculan con su ética personal y mucho menos con su responsabilidad social. d) La concepción actual acerca del pago de impuestos es que está fuera de la discusión ética, ya que no existe libertad de acción, es una obligación. Para el ciudadano, el pago de impuestos es una responsabilidad legal, no moral. e) la explicación, en el caso de México, se remonta a décadas de experiencia negativa en la gestión pública de los recursos públicos con altos índices de corrupción y poca eficiencia en el gasto, así como a la falta de transparencia y rendición de cuentas (CESOP, 2014, p. 66).

Al preguntársele a los ciudadanos por las causas por las cuales los ciudadanos en México no pagan impuestos, las respuestas fueron: a) porque es muy difícil; b) porque no pasa nada si no se paga; c) porque otros tampoco pagan impuestos; d) porque estoy exento; e) porque si pago, el gobierno se los roba o no los usa correctamente; f) porque los impuestos son muy altos; g) porque no existe una cultura de contribuir; y h) no sabe por qué (CESOP, 2014, p. 67).

Al preguntarle a los encuestados por las principales razones por las que en México hay evasión fiscal, señalaron lo siguiente: a) hay comercio informal que lo permite (30 %); b) no hay cultura del pago de impuestos (21 %); c) los impuestos son elevados (16 %); d) el proceso para pagar los impuestos es complejo y burocrático (13 %); e) existe corrupción (12 %); f) las leyes son complejas/tienen vacíos (5 %) (CESOP, 2014, p. 70).

Sobre los principales factores que se relacionan con la tendencia a evadir impuestos, las respuestas fueron, en su orden, así: a) Deshonestidad, b) Justificación; c) Sistema injusto; d) Género; e) No beneficio; f) Rentas; g) Edad; h) Ingresos (CESOP, 2014, p. 74). A la pregunta sobre quiénes son los que más evaden impuestos, las dos primeras respuestas más significativas fueron: a) Los más ricos (71.3 %); b) Todos (14.5 %) (CESOP, 2014, p. 81).

Otros estudios se relacionan más bien con aspectos teóricos o explicaciones sobre las razones por las cuales algunos ciudadanos evaden impuestos, aspectos que se presentan a continuación en los referentes teóricos considerados en este documento.

3. Algunos referentes teóricos

Para explicar de mejor manera las decisiones de los agentes económicos, la teoría económica ha desarrollado varios esfuerzos. Por ejemplo, por una parte, la Economía neoclásica considera que los agentes económicos toman decisiones racionales (que maximizan el beneficio) en un mercado de competencia perfecta. Por otra parte, la economía conductual (o economía del comportamiento), disciplina que combina la economía, la psicología, la sociología y la antropología social, al investigar lo que ocurre en los mercados cuando los agentes sufren las limitaciones y complicaciones propias de los seres humanos (Kosciuczyk, 2012, p. 24), busca explicar conductas tan diversas como, por ejemplo, los hábitos poco saludables de alimentación, el exceso de confianza de los inversionistas bursátiles o, incluso, el comportamiento de compra del tipo “efecto manada” o “herd-effect behaviour”. Se diferencia del enfoque tradicional de la economía neoclásica, que considera que las personas toman decisiones “racionales” (Kosciuczyk, 2012, p. 25). Dentro de la economía conductual está por ejemplo la “teoría del empujón”, propuesta por el premio nobel de economía Richard Thaler, que afirma que, entre dos opciones, las personas escogen a menudo la que es más fácil sobre la que es más adecuada. Por ejemplo, aunque se nos presente un análisis de datos y hechos, optar por seguir escogiendo hamburguesas con papas fritas y gaseosa en lugar de comida saludable ocurre por razones tales como falta de tiempo para pensar, la costumbre o una mala toma de decisiones. Es decir, lo racional no siempre prima a la hora de tomar decisiones.

Previamente Herbert Simon, premio nobel de economía en 1978, advirtió que los seres humanos eran incapaces de comportarse como los seres racionales que describían los modelos convencionales de la elección racional. Su Teoría de la Racionalidad Limitada indicaba que, ante un enigma, el ser humano encuentra soluciones servibles, aunque imperfectas, porque el ser humano tiene racionalidad limitada o acotada. Se toman decisiones con información imperfecta, que permite dar soluciones buenas, pero no las mejores (Frank, 1992; en P. Hernández y Montaner, 2003, p. 7).

Específicamente, sobre el porqué unas personas pagan sus impuestos y otras no, Barros (2013) consideró útil tener en cuenta dos ideas: el problema del free rider y la tragedia de los comunes. En lo referente al problema del free rider, este indica que, aunque el suministro de un bien común es del interés de todos y se financia con los impuestos de los contribuyentes, la motivación por conseguirlo gratis debilitaría la contribución, lo que a la larga podría llevar a que ninguno pague los impuestos, causando entonces que ninguno reciba el bien público, apareciendo así el problema del bien común. Como varios servicios públicos son indivisibles (vías, alumbrado público, policía, etc.), no se puede cobrar a cada usuario un valor proporcional a cada individuo de una comunidad, lo que significa que no se puede impedir el consumo de los que no pagan. El que lo consigue gratis, también llamado polizón o free rider, puede beneficiarse del servicio público proveniente de los esfuerzos de los demás sin hacer ninguna contribución. Se requiere por tanto gran cantidad de recursos gubernamentales para incrementar la detección de la evasión fiscal (Barros, 2013).

Por otra parte, respecto de la tragedia de los comunes, en este tipo de dilema los individuos maximizan sus resultados si hacen, cada uno por su parte, una elección defectuosa (el incumplimiento fiscal); sin embargo, todos se perjudican si todos toman la misma decisión. No pagar sus impuestos maximiza los resultados de un ciudadano, pero si todos lo hacen, no habrá recursos para cubrir los costos de los bienes sociales. El incumplimiento de las leyes fiscales puede ser entendido como un acto defectuoso que es parte de un dilema social en el cual se tiene en cuenta qué motiva a los individuos: instigaciones o limitaciones. Las variables de instigación al comportamiento de incumplimiento fiscal son dos: la insatisfacción con las autoridades fiscales —busco evadir impuestos porque no estoy de acuerdo con la manera en que usan esos recursos— y el indicador de retorno —si mis ingresos son altos comparados con la mayoría de la población, y los bienes públicos son iguales para todos, aumenta mi incumplimiento con el pago de impuestos porque siento que el retorno que recibo es inferior, comparado con los que tienen menores ingresos y reciben el mismo bien social—, (cabe resaltar que otro aspecto dentro de esta variable es la personalidad, dado que puede ser que yo tenga mayor propensión a valorar los principios de solidaridad, o puedo tener tendencia a preocuparme por mi bienestar de manera egoísta) (Barros, 2013).

Respecto de las variables que influyen en el comportamiento del incumplimiento fiscal, diversos autores las han abordado. Allingham y Sandmo (1972), consideraban que la evasión tributaria dependía de la probabilidad de ser detectada y del monto de la sanción. Para Cosulich (1993), algunas causas de la evasión tributaria son: (i) Inexistencia de una conciencia tributaria en la población (a nadie le agrada pagar impuestos, pero algunos contribuyentes con falta de conciencia social derivan también en falta de conciencia tributaria); (ii) Complejidad y limitaciones de la legislación tributaria (incluye la existencia de exoneraciones amplias o condicionadas, normas confusas para los contribuyentes; también se incluyen condonación o amnistía tributaria al contribuyente incumplidor en perjuicio del cumplidor, que puede afectar la conciencia tributaria); (iii) La ineficiencia de la administración tributaria (algunos contribuyentes realizan un cálculo económico, valorando los beneficios y costos de la evasión; a menor probabilidad de ser detectado por evasión, se aumenta la evasión, aun si las sanciones son altas, es decir, la ineficiencia de la administración tributaria influye en la recaudación) (Cosulich, 1993, p. 19). Estas causas de la evasión fiscal son similares a las propuestas por Aquino (s.f.): (a) Carencia de una conciencia tributaria; (b) Sistema tributario poco transparente; (c) Administración tributaria poco flexible; (d) Bajo riesgo de ser detectado.

Para CESOP (2014), cuatro determinantes que inciden en la disposición de los ciudadanos a pagar impuestos son:

a. El conocimiento de la población sobre sus obligaciones tributarias;

b. La percepción sobre la justicia del régimen tributario;

c. La imagen sobre el uso y manejo de los recursos públicos;

d. Las percepciones sobre el riesgo y castigo asociados a la evasión fiscal (p. 79).

Por otra parte, Giarrizzo (2012) indica que las teorías y modelos que apoyan la relación inversa entre evasión y control o entre evasión y penas, la función de utilidad de los individuos está determinada por variables como el ingreso esperado, la probabilidad de ser descubierto, el monto de la sanción y la aversión al riesgo. Al respecto, Barros (2013) considera tres variables: probabilidad de ser encontrado y nivel de penalización, respaldo social y actitud frente al incumplimiento. Sobre la probabilidad de ser localizado por hacer trampa y el nivel de penalización, a mayor probabilidad de ser encontrado, mayor cumplimiento con los impuestos, así como a mayor nivel de penalización, mayor grado de cumplimiento. Aquí Barros (2013) indica que casi todos los estudios mostraron que altas probabilidades de auditoría bajan los comportamientos de evasión fiscal, mientras que la severidad de las multas tuvo un impacto mucho menor —la estrategia de la zanahoria parece tener más sentido que la del palo—. En cuanto al respaldo social, referido a la amenaza de desaprobación del grupo social, a mayor número de personas de conducta desviada (evasores de impuestos) que el individuo conozca en su entorno cercano, más inclinado estará a evadir impuestos. Y sobre la actitud frente al incumplimiento, Barros (2013) afirma que las actitudes intolerantes frente al desvío pueden limitar la ocurrencia de comportamientos normalmente prohibidos y al revés, es decir, existe correlación significativa entre actitud tolerante frente a la evasión fiscal y el incumplimiento de los individuos frente a sus obligaciones de pago de impuestos.

En el sentido de que, según Barros (2013), la estrategia de la zanahoria pareciera tener más sentido que la estrategia del palo para combatir la evasión, Giarrizzo (2012) advierte que la metodología dominante se ha centrado especialmente en métodos coercitivos (sanciones y controles), es decir, incentivos negativos. Pero destaca que desde la Psicología Social llegó el estudio de los incentivos positivos en el comportamiento individual, que busca mecanismos amigables para inducir a los contribuyentes a pagar sus impuestos (p. 6). Afirma que en ocasiones los controles y castigos se vuelven ineficientes y es necesario crear incentivos paralelos, lo que se conoce como sistema de controles y premios. Por tanto, Giarrizzo (2012) recomienda reemplazar el tradicional esquema de controles y castigos por un esquema de controles, castigos y premios. A través de un experimento controlado, demuestra la utilidad de asignación de premios al buen contribuyente. Es claro que, sin controles y sanciones, los contribuyentes no tendrían incentivos suficientes para cumplir con el pago de impuestos, excepto si la moral tributaria, las normas sociales y los valores éticos relacionados al pago de impuestos fueran extremadamente robustos. Pero en economías con altas motivaciones intrínsecas a no pagar (en las que los ciudadanos no evalúan positivamente el retorno social que obtienen al pagar impuestos porque, por ejemplo, creen que parte de ese dinero se utilizará indebidamente), y cuando los mecanismos de controles y sanciones no alcanzan para inducir el pago, dichos incentivos negativos necesitan ser complementados con acciones más amigables: los incentivos positivos o recompensas por cumplir con las obligaciones de pago de impuestos.

Según Giarrizzo (2012), la mayor parte de la literatura sobre evasión tributaria se ha concentrado en: (i) diagnosticar el problema; (ii) en analizar sus causas; (iii) en evaluar el impacto de las diferentes combinaciones de controles y castigos sobre la decisión individual de pagar impuestos. Pero en las últimas décadas, el cumplimiento fiscal pasó de ser visto no solo como una función independiente de variables objetivas (la probabilidad de ser detectado, la tasa tributaria, los tipos de impuestos, la penalidad impuesta), sino también de la predisposición o voluntad íntima del individuo a pagar sus impuestos o no, que está determinada por factores subjetivos como creencias, valores y normas sociales. Se incluyeron entonces como variables explicativas de las decisiones individuales de evadir o pagar impuestos la moral, la culpa, las normas sociales, los valores éticos, las percepciones de equidad en el sistema tributario, la corrupción de los funcionarios públicos (Giarrizzo, 2012). Un punto de consenso en la literatura respecto del impacto de las recompensas sobre el cumplimiento fiscal es que, así como los castigos aumentan el costo relativo de evadir, las recompensas incrementan los beneficios de pagar (Giarrizzo, 2012, p. 8).

La inclusión de factores subjetivos como variables explicativas de las decisiones de evadir o pagar impuestos se enmarca en la economía conductual, que recurre a la psicología social, la antropología y la sociología para explicar mejor los comportamientos de las personas, más que en la economía neoclásica, que considera que las unidades económicas toman decisiones racionales, que pueden modelarse con una función matemática objetiva en la que se cree que con sanciones y controles incrementarían el cumplimiento en el pago de impuestos.

En síntesis, Giarrizzo (2012) encontró que, en idénticas condiciones (mismo tipo de impuesto, misma tasa impositiva, misma probabilidad de ser detectado, grupos poblacionales de similares características), los individuos que recibieron incentivos por cumplir con las normas incrementaron su grado de cumplimiento. También que cuando para los contribuyentes el uso que hace el Estado de los fondos tributarios no es un incentivo para pagar impuestos porque no evalúan positivamente el retorno social que obtienen de esa contribución individual, y cuando los mecanismos de controles y sanciones no alcanzan para inducir el pago, los gobiernos deben crear incentivos que incrementen el beneficio por cumplir (Giarrizzo, 2012, p. 18).

En ese mismo sentido, Chelada y Giarrizzo (2014) realizaron una investigación que tuvo por objeto analizar la conducta de los contribuyentes para determinar en qué casos los premios o los castigos promueven el pago de impuestos. Trabajaron con una población compuesta por estudiantes universitarios argentinos, clasificados en tres grupos, simulando el cumplimiento de obligaciones tributarias con diferentes probabilidades de ser auditados y con diferentes premios, probabilísticos o ciertos, para los casos de cumplimiento fiscal. Los resultados sugieren que algunos incentivos a pago de impuestos pueden ser más eficientes que las sanciones (Chelada y Giarrizzo, 2014).

La intención del trabajo de Chelada y Giarrizzo (2014) es marcar, a grandes rasgos y de modo ilustrativo, el costo de oportunidad de tolerar excesivos niveles de evasión (Chelada y Giarrizzo, 2014, p. 273). Algunas observaciones que tienen en cuenta son: (i) La evasión es mayor cuando las personas perciben que son tratadas en forma desigual por el sistema fiscal en relación con individuos de similares características (Spicer y Lee, 1980; en Chelada y Giarrizzo, 2014, p. 274). (ii) Cuando los individuos perciben que hay más probabilidad de inspección, más impuestos pagan (Spicer y Hero, 1985; en Chelada y Giarrizzo, 2014, p. 274). (iii) En un estudio sobre la relación entre evasión y gasto público, Becker, Buchner y Sleeping (1989) encontraron que, si un individuo percibe que recibe menos que otro, la probabilidad de que evada aumenta. (iv) Respecto de premios y castigos, Chelada y Giarrizzo (2014) destacan el consenso que existe en que los incentivos importan. Y que las sanciones y los incentivos son útiles para mejorar el desempeño de los individuos. Las discrepancias son sobre qué incentivo es mejor, en qué momento ponerlo en práctica y qué grupo de individuos deben recibir incentivos (p. 275).

Por otra parte, el Centro de Estudios Interamericano de Administración Tributaria, CIAT, realizó un estudio en Canadá y encontró que se mejoró el porcentaje de contribuyentes que realizaron su declaración de renta ante la Agencia Canadiense de Ingresos (CRA), con dos intervenciones orientadas a mejorar el comportamiento de los contribuyentes: una llamada recordando su deber de declarar, y el envío de una carta estándar recordando la importancia de realizar la correspondiente declaración e indicando la página web a consultar para este propósito (CIAT, 2017). El autor se basó en Sunstein, un economista conductual de la Universidad de Harvard, quien enfatiza diez métodos de estímulo, siendo el uso de recordatorios uno de ellos. El estudio también estudió el efecto del uso de un “empujón” o nudge (estímulo o pequeño impulso, empujoncito). Encontró que un mensaje automatizado (llamada telefónica automática) ayuda a los contribuyentes a entender sus obligaciones y a evitar la posibilidad de olvido. Les recordaba los plazos y dónde informarse para saber cómo proceder para realizar la declaración de impuestos.

Un autor que propone la educación como alternativa para el control de la evasión es Solórzano (2011). Argumenta que, en la mayoría de los países latinoamericanos ha permanecido una conducta social adversa al pago de impuestos, manifestándose en actitudes de rechazo, resistencia y evasión, es decir, en diversas formas de incumplimiento. Dichas conductas intentan autojustificar, descalificando la gestión de la administración pública por la ineficiencia o falta de transparencia en el manejo de los recursos, así como por la corrupción (Solórzano, 2011, p. 7).

Para Solórzano (2011), la cultura tributaria representa, en el largo plazo, una de las bases más sólidas y confiables en las que puede sustentarse la recaudación (p. 10). Esta puede fortalecerse a través de la educación fiscal, la cual tiene como objetivo primordial transmitir ideas, valores y actitudes favorables a la responsabilidad tributaria y contrarios a las conductas defraudadoras, e incluye temas relacionados con el conocimiento de los bienes y servicios públicos, su valor económico y su repercusión social, sus fuentes de financiación, en especial las fuentes tributarias, los derechos y responsabilidades con los bienes públicos, interiorizar las actitudes de respeto por lo que es público y, por tanto, financiado con el esfuerzo de todos y utilizado en beneficio común, y finalmente comprender que la fiscalidad, en su doble vertiente de ingresos y gasto público, ayuda a operacionalizar los valores de equidad, justicia y solidaridad en una sociedad democrática (Solórzano, 2011, p. 14).

Finalmente, según Ávila y Cruz (2015), algunos aspectos sobre evasión tributaria, con base en la literatura especializada, son: (i) La tasa de evasión tiene una relación negativa respecto de la probabilidad de detección y de la sanción asociada, tal como lo sugirieron Allingham y Sandmo (1972; citados por Ávila y Cruz, 2015). (ii) La tasa de evasión como función creciente de las tarifas ha presentado una evidencia empírica menos contundente. (iii) El rendimiento marginal de la detección y de las sanciones es decreciente respecto de la tasa de evasión. Lo anterior significa que estos instrumentos tributarios se agotan en cierto límite. (iv) La evasión es un fenómeno multidimensional que no puede explicarse exclusivamente por parámetros tributarios y financieros. Junto a ellos deben considerarse aspectos del entorno socioeconómico de los contribuyentes, destacándose dentro de estos factores la percepción individual y grupal acerca de la gestión del estado y de la equidad, tanto en la distribución del ingreso como en la de las cargas tributarias. (v) La explicación de la evasión también puede estar vinculada a las características intrínsecas de los individuos o grupos de individuos. En este ámbito, la moral tributaria se destaca como una de las principales variables (Ávila y Cruz, 2015, p. 8).

4. Una visión general del IVA en Colombia y su evasión

El Impuesto al Valor Agregado (IVA) es un impuesto de carácter nacional, de naturaleza indirecta, instantáneo, que se aplica en las diferentes etapas del ciclo económico de producción, distribución e importación. Para efectos del recaudo por parte del Estado, la ley ha conferido la calidad de “responsables” a algunos de los sujetos que intervienen en las actividades económicas (DIAN, 2009).

Este impuesto recae solamente en el “valor agregado” al producto por cada responsable, es decir, por el mayor valor que adquiere al transformarse o por la utilidad que recibe el responsable al enajenarlo o prestar el servicio.

Desde el punto de vista fiscal, el valor agregado es la diferencia entre la base gravable en la venta o prestación del servicio por parte del responsable, y la base gravable de los insumos en que incurrió y sobre los cuales se pagó el IVA. Por lo anterior, se grava la porción del valor agregado que no haya sido sometida a imposición por concepto de este tributo.

El IVA inició en Colombia en 1963 como tributo monofásico (que recae sobre una de las fases del proceso de producción o distribución) aplicado a las actividades manufactureras y de importación. En 1975, el gobierno de Alfonso López gravó a productores e importadores con una tarifa del 10 %. Se convirtió en un impuesto plurifásico (somete a tributación a todas las fases por las que atraviesa un bien en su proceso de producción y comercialización hasta llegar al consumidor final) en 1983, en el gobierno de Belisario Betancur al extenderse al comercio minorista, ya como impuesto al valor agregado con tarifa del 10 % y otras diferenciales del 20 % y 35 %. En 1990 el gobierno de César Gaviria subió el IVA al 12 % y amplió la base del impuesto incluyendo algunos servicios, como hoteles, restaurantes y telefonía.

Por otra parte, existen dos figuras que impiden la total recaudación de los impuestos fiscales que son la elusión y la evasión (Fedesarrollo, 2005). Se puede entender la evasión como toda acción u omisión parcial o total, tendiente a eludir, reducir o retardar el cumplimiento de la evasión tributaria. Su práctica constituye un delito u otro tipo de infracción jurídica. En cambio, la elusión tributaria es una figura consistente en no pagar algunos impuestos que se han establecido, amparándose en subterfugios o resquicios legales, no previstos por el legislador al momento de redactar la ley, ya sea por una redacción deficiente de la misma o porque la ley produce efectos no previstos al entrar en juego con el resto de las normas tributarias. Se diferencia de la evasión tributaria al no ser oficialmente un delito ni otro tipo de infracción jurídica, ya que el uso de argucias y tecnicismos legales le confieren completa legitimidad, para efectos jurídicos. No obstante, la distinción entre ambas es meramente conceptual, porque ciertas situaciones jurídicas son difusas, en particular debido a que el aprovechamiento de subterfugios legales no se hace generalmente de manera completamente inocente, y, además, porque muchas conductas destinadas a “bajar” impuestos pueden ser consideradas delictivas o no, dependiendo de la existencia o no de un tipo penal tributario que castigue dicha conducta como un hecho punible. La elusión tributaria es una consecuencia del principio de legalidad del tributo, ya que como el impuesto debe venir establecido por la ley, entonces no puede cobrarse un impuesto si la ley no lo ha establecido, lo que abre el flanco para aprovechar los puntos débiles que la ley ha dejado.

A diferencia de la evasión tributaria, que por su carácter delictivo puede perseguirse mediante una adecuada fiscalización, la persecución de la elusión tributaria es enormemente difícil, ya que en el fondo se trata de situaciones enmarcadas dentro de la misma ley (Gonzáles, s.f.).

En casos de aplicación dudosa de la ley tributaria, una alternativa de acción es que los servicios encargados de la recaudación del impuesto pueden emitir decretos y reglamentos de carácter administrativo, que por vía de interpretación incluyan o excluyan deliberadamente ciertas situaciones, para de esa manera tapar los resquicios dejados por la ley. La otra alternativa es que el propio legislador hace una modificación legal para evitar que se produzcan estas situaciones de elusión. Esto hace que la legislación tributaria sea compleja y de carácter técnico y detallista (Hernández, 2012).

Según la BBC Mundo (2014), algunas de las vías favoritas de los millonarios para pagar menos impuestos son:

- Subdeclaración impositiva: declarar menos de lo que gana y esconder la diferencia. Para hacerlo, tienen una red profesional dedicada a la evasión fiscal y al potenciamiento de la ganancia financiera.

- Registrar empresas en “guaridas” o paraísos fiscales: por ejemplo, un millonario en Estados Unidos monta una compañía fantasma en una guarida fiscal, con la que lleva adelante transacciones usando precios falsos para transferir dinero a estos lugares, donde no paga impuestos. Hay cerca de US$21 millones de millones en estas “guaridas fiscales”, suma similar al PIB de Estados Unidos y Japón juntos. Una de las guaridas favoritas de este dinero son las Islas Caimán, con 85000 compañías registradas: más compañías que población. Las Bahamas, con 300000 habitantes, tiene 113000 compañías.

- Testaferros: nombrar a una persona que actúa como presunto propietario de un bien o compañía y así pagar impuestos por una masa menor de dinero. Una variante de esta situación es el fideicomiso o trust, en el que el dueño de un bien cede el control de ese bien —sea una empresa, un cuadro o un palacio— a alguien para que lo administre en beneficio de un tercero. Como puede haber múltiples beneficiarios de esta cesión, es más fácil el movimiento de grandes masas de dinero que pasan por una red de fideicomisos, firmas fantasmas y testaferros y así borrar el rastro, que es el principal objetivo del evasor.

- Fijar residencia en otro país: una persona puede elegir el país que quiera para vivir, especialmente si dicho país tiene bajos impuestos. Lo que es ilegal es decir que vive en un país para pagar menos impuestos cuando en realidad vive en otro con una carga impositiva más alta.

- Aprovechar vacíos legales: existen asesores y especialistas expertos en encontrar vacíos legales en los sistemas impositivos, lo que en muchos casos no es evasión sino elusión. Por otro lado, las organizaciones caritativas suelen ser otro vehículo de evasión, porque tienen exenciones impositivas.

A nivel general, las prácticas más comunes para evadir impuestos, según Dumitrescu (2010; citado por Guzmán, 2014), son: minimizar los ingresos, ganancias, volumen de ventas o incrementar los gastos deducibles, reducir la escala contributiva asignada, no reportar a los trabajadores, transferir las ganancias a otros países con tasas contributivas preferenciales, manipulación de precios entre compañías relacionadas y sus subsidiarias, incrementar los precios de lo importado y reducir los precios de lo exportado. La estrategia es completada al mantener recibos ficticios de todos los gastos operacionales para cubrir sus actos ilícitos.

La tentación de evadir impuestos al fisco no es solamente de los sectores informales. La Dirección de Impuestos y Aduanas Nacionales, DIAN, ha detectado casos de empresas de renombre que, mediante artimañas, “le hacen el quite” a los impuestos. Entre estas hay compañías del sector minero, constructor, pecuario, agrícola, de telecomunicaciones, farmacéutico, comercio y hasta varios de los contratistas del Estado. No es fácil descubrir las rutas a través de las cuales algunas empresas pretenden esquivar sus obligaciones tributarias. Según Juan Ricardo Ortega, exdirector de la DIAN, el ingenio de muchos abogados y de expertos tributaristas sale a relucir en muchos casos para ayudarles a las empresas a evadir y eludir (Semana, marzo 29 de 2014).

Así mismo, para evadir impuestos, hay desde gente muy pudiente, hasta altos funcionarios de las ramas del poder público que buscan declarar menos de lo que realmente ganan. Algunas prácticas para evadir el IVA y el Impuesto a la Renta son: esconder ingresos; cobrar IVA que luego no se reporta; montar (o utilizar) empresas de papel que venden facturas de transacciones ficticias a terceros para maquillar sus contabilidades (infla los costos, lo que reduce o elimina utilidades y así pagar menos impuestos) (El Colombiano, enero 4 de 2014).

En el IVA, que es el principal impuesto del sistema tributario colombiano, todos los mecanismos utilizados para evadir su pago pasan necesariamente por una subdeclaración de los débitos, o bien por un abultamiento de los créditos. En términos simples, lo anterior significa que el evasor registra menos ventas y por tanto menos débitos de IVA (o bien, más compras y más créditos de IVA) de los que en realidad realiza y que según lo establece la ley deberían ser consignados por este para determinar su obligación fiscal.

Las figuras evasoras de débitos más recurrentes son: las ventas sin comprobante, en especial las ventas que se realizan a consumidor final; el uso fraudulento de notas de crédito y la sub-declaración en los registros contables y en las declaraciones tributarias. Y para incrementar créditos, los evasores recurren a mecanismos como comprobantes de transacción falsos; compras personales que se registran a nombre de la empresa; compras a contribuyentes ficticios y sobredeclaración en los registros contables y en las declaraciones tributarias (Barra y Jorratt, 1999).

Sobre cifras de evasión, “la DIAN calcula la evasión del IVA en 23 %, y el Fondo Monetario Internacional dice que llega al 40 %. El recaudo del IVA en el 2015 fue de 45 billones, y de impuesto al consumo de 1.8 billones de pesos. […] Un punto intermedio entre las dos estimaciones de evasión permite establecer que se dejan de percibir 14 billones. […] La DIAN estima que la evasión del impuesto de renta es del 39 % y el recaudo en el 2015 fue de 41.3 billones de pesos; luego se escapan 16.1 billones de pesos por este tributo (Portafolio, octubre 30 de 2016; Portafolio, febrero 07 de 2017). Otra cifra de evasión resulta de la cuantiosa suma que permanece oculta fuera del país, en paraísos fiscales. El exdirector de la DIAN, Juan Ricardo Ortega, calcula que la evasión de las personas naturales, sumando la interna con la externa, ascendería a unos 65 billones de pesos al año” (Portafolio, octubre 30 de 2016).

La mayoría de las trampas que usan los evasores de impuestos en Colombia se hace a través de empresas legales que son creadas para diluir utilidades netas. Por ejemplo, una empresa firma un contrato con otra empresa radicada en el exterior para obtener supuestamente la prestación de un servicio. Esto sirve para sacar dinero del país y también para subir los gastos de la empresa y obtener una supuesta menos renta líquida gravable, sobre la cual pagar menos impuestos. También, para inflar los costos y mostrar una supuesta menor renta líquida gravable, se recurre a facturas falsas para aparentar mayores gastos y pagar menos impuestos. En otras ocasiones, cuando el pago es en efectivo, el vendedor simula una factura, pero lo que genera es una prefactura o cotización de la venta, engañando al consumidor y dejando de registrar ingresos por ventas, reduciendo así la renta líquida gravable.

García (2016) analiza las prácticas más comunes en la evasión del IVA (desde el 01 de enero de 2013 los restaurantes son recaudadores del impuesto al consumo, que es el 8 % sobre la venta de alimentos y bebidas) en la ciudad de Bogotá D.C. , en el sector de los restaurantes con ingresos inferiores a $300.000.000 al año. Las clasifica en dos grupos o modalidades generales: evasión al momento de recibir el pago y emitir la factura (o pre-factura), y a través de documentos y operaciones falsas (García, 2016, p. 23).

Prácticas para evadir IVA en el momento de la emisión de facturas (García, 2016, p. 23): (i) Se le entrega al cliente una pre-factura, por lo que al hacer la contabilidad y declarar el IVA al Estado, no incluyen el impuesto recaudado y se quedan con esos impuestos. Otros establecimientos comerciales no utilizan datáfonos como medio de pago, aduciendo mayores costos. (ii) Algunos negocios alteran las máquinas registradoras y durante algunas horas del día los ingresos de la caja no se contabilizan. (iii) El manejo de dos cajas registradoras para legalizar solo las ventas que les interesan: si el cliente paga con tarjeta débito o crédito, el establecimiento se ve obligado a expedir la factura. Si el cliente paga en efectivo y no exige factura, la factura no se emite y se le entrega una prefactura o pre-cuenta. De esta forma el establecimiento oculta parte de sus ingresos por ventas. (iv) Algunos restaurantes ubican estratégicamente canecas para que los clientes depositen allí sus facturas de compra, luego las recogen y alteran los valores para contabilizar una sola venta de varias posibles.

Prácticas para evadir IVA por medio de documentos, entidades y operaciones falsas (García, 2016, p. 26): (i) La táctica de la venta de facturas consiste en constituir Sociedades Anónimas Simplificadas (SAS) que expiden facturas para que los contribuyentes certifiquen supuestas compras de insumos para sus establecimientos, incrementando sus costos, lo que reduce su renta líquida gravable y por ende lo que pagan de impuestos. (ii) La táctica del negocio del Registro Único Tributario, RUT, consiste en que una red de traficantes del RUT busca personas naturales (estudiantes o gente humilde en general), les pagan entre $20000 y $40000 y los inscriben en el RUT. Luego este documento se les vende a empresas para que simulen pagos por prestación de servicios a personas que tienen RUT, incrementando los costos con servicios ficticios, los cuales son deducibles, pagando así menos impuestos. (iii) La táctica de creación de empresas de papel consiste en crear o reactivar empresas legalmente constituidas para prestar servicios millonarios que no existen. Estas tres tácticas buscan demostrar compras ficticias, aumentando los costos, disminuyendo las utilidades o renta líquida gravable y disminuir el valor a pagar del IVA (García, 2016, p. 26).

El estudio de García (2016) sobre la evasión del impuesto al consumo es relevante porque se estima que la evasión del IVA por parte de los restaurantes es del 80 % (el recaudo debería ser de 2.46 billones y solamente se recaudan 0,46 billones). Por lo tanto, conocer las prácticas de evasión facilitaría diseñar medidas para disminuir esta práctica.

Por otra parte, resulta de interés citar algunos estudios sobre la tasa óptima que maximiza el recaudo tributario. En este sentido, algunos economistas consideran que el recaudo tributario está influenciado por las tasas impositivas y que hay un punto en el cual se maximiza dicho recaudo, idea que se resume en la Curva de Laffer, la cual representa la relación existente entre los ingresos fiscales y las tasas impositivas, mostrando cómo varía la recaudación fiscal al modificar las tasas (Casparri y Elfenbaum, 2014, p. 89).

Eslava (1999) realizó un estudio que indica que el recaudo del IVA se duplicaría a una tasa del 15 % e implementando algunas medidas del sistema tributario mexicano (eliminar exenciones, dejar exentos los productos básicos, reducir la tarifa). Propuso además simplificar el sistema tributario colombiano en lo referente al IVA y eliminar las exenciones. Afirma que modernizar los sistemas tributarios de los países incrementan el recaudo como porcentaje del PIB.

Por otra parte, Macías y Cortés (2004) consideran que el IVA del 16 % (tasa que rigió hasta el año 2016) supera el porcentaje que, de acuerdo con la curva de Laffer, se maximizaría el recaudo. Indican que la autoridad fiscal recaudaría más si reduce su tarifa del IVA y considera que la tarifa óptima está entre el 12 % y el 15 % (p. 39).

A nivel del impuesto a la renta, Bejarano (2014) buscó revisar si los impuestos recaudados por el gobierno nacional siguen un comportamiento parabólico similar a la curva de Laffer. Encontró que la tasa óptima de impuesto (que debería conducir a alcanzar un óptimo recaudo para el gobierno central) es una tasa tributaria del 26 % (Bejarano, 2014, p. 140).

5. Metodología

La investigación se desarrolló en dos fases: una exploratoria de fuentes secundarias y una descriptiva concluyente con enfoque cuantitativo. En la primera fase se realizó una búsqueda documental que dio como resultado una compilación sobre el tema del impuesto a las ventas en Colombia. Se revisaron temas como las regulaciones gubernamentales, el tema de inversión de presupuestos, cifras de la DIAN sobre los impuestos, entre otra información. Para esta primera fase se utilizaron fuentes arbitradas y fuentes de entidades oficiales y altamente reconocidas en nuestro país, como lo es la DIAN y la Presidencia de la República, entre otras.

En la segunda fase, se buscó obtener información sobre las percepciones de los bogotanos respecto al tema de impuestos y se utilizó un formulario de encuesta estructurado. Se realizaron 42 pruebas piloto en la ciudad de Bogotá D.C. lo cual nos permitió no solo probar el instrumento antes del trabajo de campo, sino también ajustar algunas opciones de respuesta y redacción en algunas preguntas. Luego se pasó a recolectar la información con un muestreo por juicio por conveniencia, en el cual los individuos de la población objeto de estudio son seleccionados de manera cuidadosa a partir de la experiencia de uno de los investigadores, buscando tener una muestra representativa de la población.

Para el trabajo de campo se definieron tres criterios fundamentales de selección de entrevistados: estar entre los 30 y 40 años, ser colombiano y vivir en Bogotá D.C.. Pese a que la consecución de la muestra fue por conveniencia, se lograron 529 encuestas determinadas con una fórmula de muestreo aleatorio simple, con un nivel de confianza del 97 % y un margen de error del 4 %. Para finalizar la fase cuantitativa, se realizó una validación telefónica al 20 % de las encuestas realizadas para su posterior análisis estadístico.

6. Resultados de la investigación cuantitativa

Se aplicaron 529 encuestas para conocer algunas percepciones de los ciudadanos acerca del pago del IVA. El 65.6 % de las personas encuestadas está en un rango de entre 30 y 35 años; otro 33.6 % está entre los 36 y 40 años. El 50.9 % de los encuestados se clasifica en el estrato 3, el 31.8 % en el estrato 4, el 12.3 % en el estrato 5, y el 5.1 % en el estrato 6. Algunos resultados son:

A la pregunta sobre si conoce o no lo que es el Impuesto al Valor Agregado, IVA, el 96 % afirma conocerlo, en tanto que el 4 % reconoce no conocerlo. A la pregunta sobre el nivel de conocimiento de los encuestados sobre el IVA, el 68.1 % de los encuestados afirma tener conocimiento medio, mucho o total conocimiento sobre el IVA, en tanto que el 30.9 % afirma que conoce poco o que no conoce nada o absolutamente nada.

Respecto del nivel de conocimiento acerca del recaudo por parte de los entrevistados, se preguntó sobre el uso que se les da a los recursos del IVA. El 52 % respondió que se destina a satisfacer las necesidades primarias de la población, como vivienda, alimentación, salud, educación. El 34 % respondió que se destina a generar un aporte económico al sector comercial del país; el 11 % cree que se destina a pagar la deuda externa del país y el 3 % considera que es para generarle más ganancias a los comerciantes. Cabe anotar que, de acuerdo con la DIAN (2013), “los impuestos recaudados y administrados por la DIAN, entran a formar parte del presupuesto general de la nación, el cual es el conjunto de recursos, aprobados también por el Congreso, que se utilizan para financiar los gastos y las inversiones que debe hacer el Estado y así realizar las obras públicas y prestar servicios y bienestar para la población”.

Respecto del grado de acuerdo o desacuerdo con la importancia que tiene el recaudo del IVA para la nación, el 68.2 % está totalmente de acuerdo, medianamente de acuerdo, o apenas de acuerdo, en tanto que el 31.6 % están apenas en desacuerdo, medianamente en desacuerdo o totalmente en desacuerdo. La respuesta de mayor frecuencia de los encuestados fue “Totalmente de acuerdo”, que se constituye en la moda.

En cuanto al grado de acuerdo en que el recaudo del IVA contribuye a las buenas causas de los ciudadanos, el 41.8 % está totalmente de acuerdo, medianamente de acuerdo o apenas de acuerdo, en tanto que el 58 % está apenas en desacuerdo, medianamente en desacuerdo o totalmente en desacuerdo. La respuesta de mayor frecuencia de los encuestados fue “apenas en desacuerdo”, la cual es la moda.

En lo referente al grado de acuerdo o desacuerdo de los encuestados con la afirmación de que pagar el IVA nos beneficia a mediano y largo plazo, el 48.9 % está totalmente de acuerdo, medianamente de acuerdo o apenas de acuerdo, mientras que el 51.1 % está apenas en desacuerdo, medianamente en desacuerdo o totalmente en desacuerdo. La moda, representada en la alternativa con mayor número de respuestas por parte de los encuestados, es “apenas en desacuerdo”, con el 21.6 % del total de las respuestas.

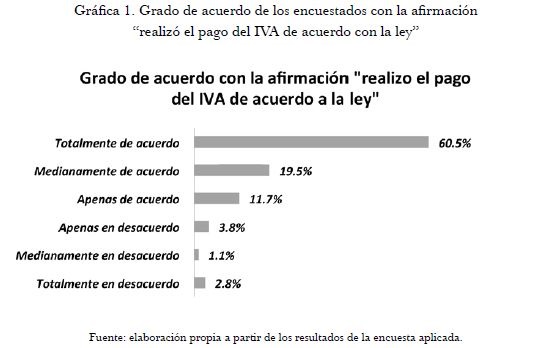

Las respuestas de los encuestados a la pregunta sobre el grado en el que están de acuerdo o en desacuerdo con la afirmación “realizo el pago del IVA de acuerdo con la ley” se distribuyeron así: el 91.7 % está totalmente de acuerdo, medianamente de acuerdo o apenas de acuerdo, en tanto que el 7.7 % está apenas en desacuerdo, medianamente en desacuerdo o totalmente en desacuerdo (Gráfica 1). El 60.5 % de los encuestados afirmó estar totalmente de acuerdo, lo que constituye la moda.

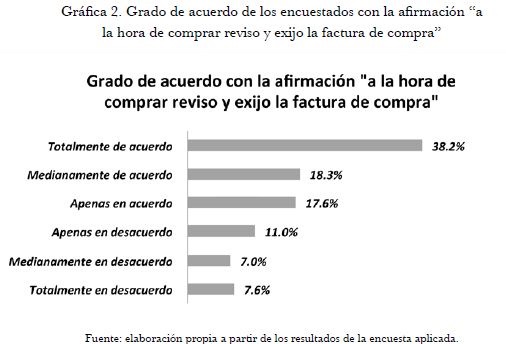

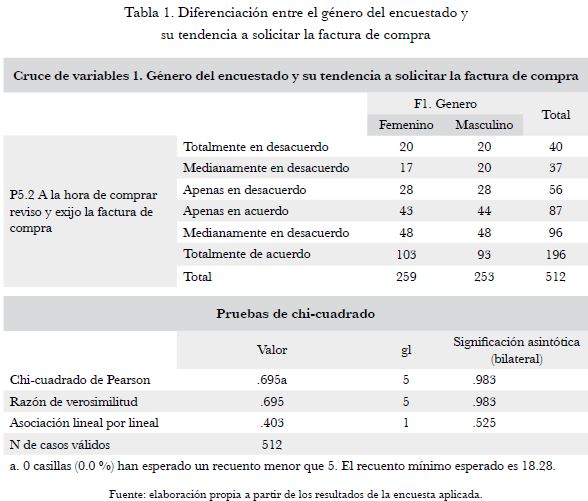

En cuanto a la pregunta sobre si el encuestado revisa y exige la factura de compra, el 74.1 % respondió que está totalmente de acuerdo, medianamente de acuerdo o apenas de acuerdo, en tanto que el 25.6 % está apenas en desacuerdo, medianamente en desacuerdo o totalmente en desacuerdo (Gráfica 2). La respuesta de mayor frecuencia por parte de los encuestados fue “Totalmente de acuerdo”, lo que se constituye en la moda de las alternativas de respuestas.

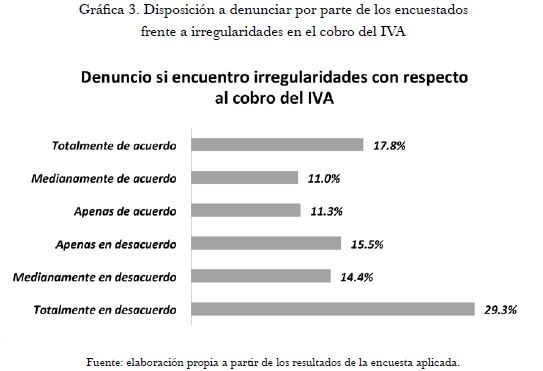

A la pregunta sobre si el encuestado denuncia si encuentra irregularidades con respecto del cobro del IVA, el 40.1 % de los encuestados está totalmente de acuerdo, medianamente de acuerdo o apenas de acuerdo con esta afirmación, en tanto que el 59.3 % está apenas en desacuerdo, medianamente en desacuerdo o totalmente en desacuerdo con dicha afirmación (Gráfica 3). La respuesta de mayor frecuencia de los encuestados fue “Totalmente en desacuerdo”, lo que indica que esta es la moda.

Al preguntársele a los encuestados si tienen algún conocimiento de lo que significa evadir un impuesto, el 85 % respondió que sí y el 15 % que no. A la pregunta sobre si tiene algún conocimiento sobre lo que significa eludir un impuesto, el 61 % respondió que sí y el 39 % que no. A la pregunta sobre si conoce alguna empresa o persona que evada el IVA, el 27 % de los encuestados afirmaron sí conocer y el 73 % no. Se les preguntó a los encuestados que afirmaron conocer alguna empresa o alguna persona que evada el IVA y el 53 % de los encuestados especificaron que conoce de personas que evaden el IVA, en tanto que el 47 % especificó conocer de empresas que evaden el IVA.

Al preguntársele a los encuestados la razón principal por la cual no se hace el correspondiente pago del IVA, el 44.6 % consideró que, por corrupción, el 41.8 % por ser un comportamiento social y el 11.5 % respondió que por periodos de crisis. La moda fue la corrupción, puesto que aquí estuvo el mayor número de respuestas.

Frente a la pregunta de si el pago del IVA es una obligación de los contribuyentes, el 81 % está en las categorías Totalmente de acuerdo (43.9 %), Medianamente de acuerdo (22.7 %) o Apenas de acuerdo (16.4 %), mientras que el 16 % está en la categoría de Apenas en desacuerdo (16.4 %), Medianamente en desacuerdo (2.8 %) o Totalmente en desacuerdo (4.3 %).

El 30 % de los encuestados está totalmente de acuerdo con que el gobierno deja de recibir importantes sumas de dinero por concepto de pago del IVA. El 20 % está medianamente de acuerdo y el 17.4 % está apenas de acuerdo con esa afirmación.

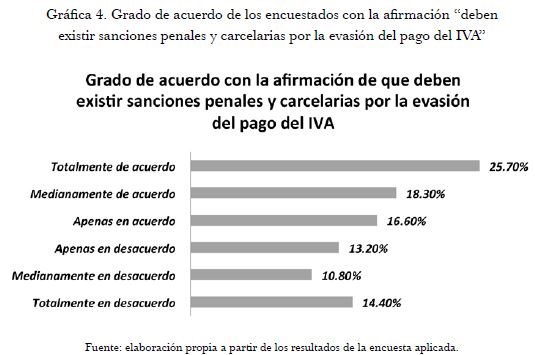

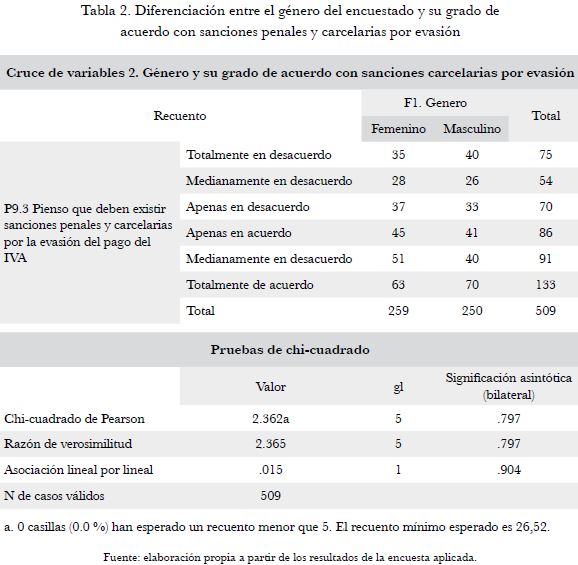

El 60.6 % de los encuestados está total o parcialmente de acuerdo con que deben existir sanciones penales y carcelarias por la evasión del pago del IVA (Gráfica 4).

Frente a la pregunta sobre si cuando una persona evade el IVA le genera desconfianza, el 69 % respondió que sí y el 31 % que no. A la pregunta sobre si existen justificaciones de peso para eludir el IVA, el 70 % de los encuestados considera que no, el 30 % considera que sí existen.

A la pregunta sobre si piensa que una persona que elude el IVA hace lo correcto, el 94 % dice que no y el 6 % dice que sí. Al preguntársele a los encuestados sobre si le afecta o no que una persona evada el IVA, el 55 % respondió que no le afecta y el 45 % que sí.

A la pregunta sobre su percepción de si una persona que evade el IVA se preocupa por el bienestar propio y el de los ciudadanos, el 87 % respondió que no y el 13 % respondió que sí. Al preguntársele a los encuestados sobre si considera adecuado reportar a quien evade impuestos, el 71 % respondió que sí y el 29 % que no.

A la pregunta sobre si desearía que el Estado informe en qué invierte el dinero recaudado por el IVA, el 82 % expresó que sí desearía que el Estado informe en qué invierte el dinero recaudado por el IVA, en tanto que el 18 % respondió que no.

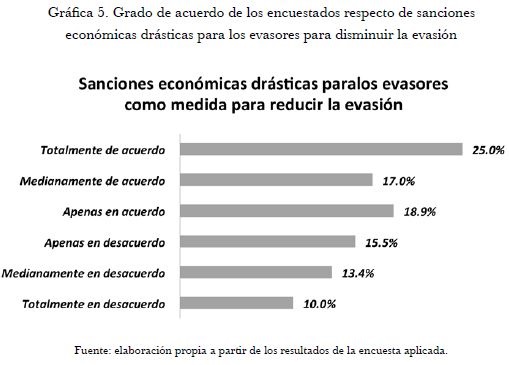

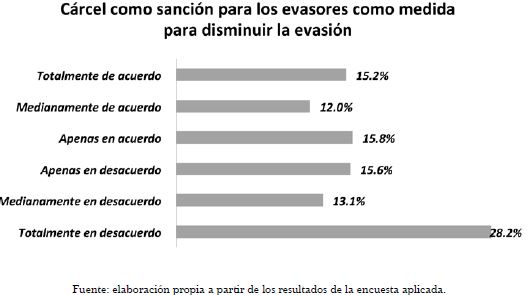

Respecto de la opinión de los encuestados sobre las acciones o medidas para disminuir la evasión de impuestos entre tres alternativas (campañas de conocimiento sobre los impuestos y sobre lo que significa evadir impuestos; sanciones económicas drásticas para los evasores; cárcel como sanción para los evasores, y disminución del porcentaje del IVA), se observa una tendencia a estar de acuerdo con medidas menos drásticas como hacer campañas para conocer mejor lo que significa el pago de impuestos, seguida de disminuir el porcentaje del IVA. Las acciones más drásticas, como sanciones económicas para los evasores, así como cárcel para los evasores son las que tienen menor aceptación (gráficas 5 y 6). Se evidencia entonces un temor relativamente elevado con la posibilidad de que la evasión de impuestos implique como sanción la cárcel.

7. Análisis de tablas de contingencia

Las tablas de contingencia permiten contrastar algunas variables relevantes para la investigación.

Con una base de análisis de 512 datos, se corre una prueba de chi cuadrado para verificar si el hecho de pedir la factura en el momento de la compra tiene relación con el género de la persona. Se encuentra que este comportamiento no tiene nada que ver con el género del encuestado.

Con una base de análisis de 509 datos, se encuentra que existe independencia entre el género del encuestado y su opinión respecto a que deben existir sanciones penales y carcelarias para quienes evadan el pago del IVA.

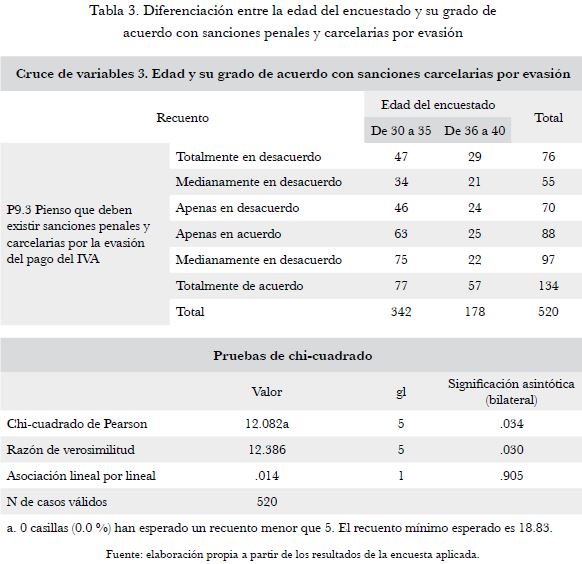

Con una base de análisis de 520 datos, se encuentra que existe asociación entre la edad del encuestado y su opinión respecto a que deben existir sanciones penales y carcelarias por la evasión del pago del IVA. Se encuentra que los encuestados entre 30 y 35 años están más de acuerdo con este tipo de sanciones que quienes están entre 36 y 40 años.

8. Conclusiones

Algunas ideas que se destacan con respecto del por qué las personas pagan sus impuestos y otras no, Barros (2013) presenta dos ideas: la primera advierte sobre la necesidad de un sistema eficiente de detección de la evasión fiscal, para evitar que algunos ciudadanos con capacidad para aportar a través de sus impuestos traten de obtener gratis algún bien público sin hacer ninguna contribución (el problema del polizón o free rider). En Colombia, se han conocido casos de ciudadanos que, aunque tienen ingresos superiores a la población pobre y más vulnerable, están vinculados al Sisbén, el cual es un programa orientado a ofrecer servicios de salud a la población vulnerable y con menores ingresos. Otro ejemplo en este sentido es el de algunos ciudadanos que provienen de familias con ingresos superiores al que tienen las familias de estratos dos o inferiores, que forman parte del programa Ser Pilo Paga, algunos con el argumento de que viven en fincas o áreas rurales que tienen estrato 0, 1 o 2, y por lo tanto consideran que tienen derecho a recibir ese beneficio con recursos del Estado, a pesar de disponer de recursos suficientes para costear sus estudios universitarios en universidades con acreditación de alta calidad.

La segunda idea parte de comprender qué factores motivan a algunos ciudadanos a no pagar impuestos e inicia con la premisa de que no pagar impuestos maximizaría los resultados de un ciudadano, pero si todos adoptan ese comportamiento, no habría recursos para cubrir los costos de los bienes sociales (la tragedia de los comunes). Además, Barros (2013) presenta dos variables de instigación al comportamiento de incumplimiento fiscal: la insatisfacción con las autoridades fiscales —busco evadir impuestos porque no estoy de acuerdo con la manera en que se usan esos recursos— y el indicador de retorno —si mis ingresos son altos comparados con la mayoría de la población, y los bienes públicos son iguales para todos, aumenta mi incumplimiento con el pago de impuestos porque siento que el retorno que recibo es inferior, comparado con los que tienen mejores ingresos y reciben el mismo bien social—. Adicionalmente, otro aspecto dentro de esta variable es la personalidad en términos de qué tanto valoro los principios de solidaridad, o si tiendo más a preocuparme solo por mi bienestar de manera egoísta.

En lo referente a las limitaciones para el comportamiento de incumplimiento fiscal, las tres variables tradicionales más frecuentes identificadas son: probabilidad de ser encontrado y nivel de penalización, respaldo social y actitud frente al incumplimiento. Por otra parte, desde la economía conductual, se incluyen otras variables para la comprensión de la evasión de impuestos. Factores como la cultura, la educación, la moral, así como el efecto la combinación de castigos y premios permiten comprender mejor el fenómeno. Se encontró que algunos estudios muestran que combinar castigos con premios mejora el recaudo fiscal.

A nivel de resultados cuantitativos, se destacan los siguientes:

El 96 % de los encuestados afirma tener conocimiento del Impuesto al Valor Agregado, IVA, pero solamente el 32.8 % expresa tener un alto conocimiento de este impuesto.

Al contrastar con otra pregunta sobre el conocimiento de los encuestados sobre el IVA a partir de su conocimiento sobre el uso que se le da a los recursos que se obtienen por este impuesto, solamente el 52 % registró la alternativa correcta.

El 68.2 % de los encuestados están parcial o totalmente de acuerdo sobre la importancia que tiene el recaudo del IVA para la nación, pero solamente el 41.8 % considera que el recaudo del IVA contribuye a las buenas causas de los ciudadanos, frente a un 58 % que está parcial o totalmente en desacuerdo. En este sentido, el 48.9 % de los encuestados está total o parcialmente de acuerdo con que pagar el IVA nos beneficia a mediano y largo plazo. En la encuesta, el 91.7 % está parcial o totalmente de acuerdo de que paga el IVA de acuerdo con la ley, lo cual contrasta con los estimativos de la DIAN sobre la evasión del impuesto de renta del 39 % y la del IVA del 23 %, con otros estimativos que estiman un 32 % de evasión del IVA. También contrasta con el 27 % de los encuestados, que dicen conocer a una o más empresas o personas que evaden el IVA. Sin embargo, la disposición a denunciar si el encuestado encuentra irregularidades con respecto al cobro del IVA es relativamente baja: solamente el 17.8 % está totalmente de acuerdo en denunciar, mientras que el 29.3 % está totalmente en desacuerdo en denunciar.

Aunque el 81 % de los encuestados está total o parcialmente de acuerdo de que el pago del IVA es una obligación de los contribuyentes, reportan que las razones de los encuestados por las cuales algunos contribuyentes evaden el pago del IVA están: 44.6 % cree que es por corrupción, 41.8 % cree que es un comportamiento social, y el 11.5 % cree que evaden por periodos de crisis.

Solamente el 25.7 % de los encuestados está totalmente de acuerdo con que deben existir sanciones penales y carcelarias por la evasión del pago del IVA. Si se le suma las respuestas de medianamente de acuerdo, este porcentaje llega al 44 %.

El 69 % de los encuestados afirma que alguien que evade el IVA le genera desconfianza. Sin embargo, el 55 % respondió que no le afecta que una persona evada el IVA, lo que puede mostrar una tendencia de los ciudadanos a no comprender claramente que la evasión sí los afecta directamente, porque el Estado tendrá por ello menos recursos para cubrir las necesidades sociales.

Al indagarse sobre la alternativa más útil para disminuir la evasión del IVA, la mayoría de encuestados consideró, en su orden, las siguientes: realizar campañas de conocimiento general sobre el pago de impuestos, seguida de sanciones económicas drásticas para los evasores, y en tercer lugar cárcel como sanción para los evasores. Este alto grado de temor por parte de un significativo número de encuestados respecto de la cárcel como sanción por evadir impuestos permite suponer que la cárcel puede ser un efectivo elemento disuasivo para evadir impuestos.

9. Recomendaciones

Se encontraron algunos estudios orientados a conocer el comportamiento del IVA según la curva de Laffer, pero el más reciente encontrado para Colombia es del año 2004. Conviene un nuevo estudio a la luz de las nuevas condiciones tributarias en Colombia.

La economía conductual y la economía experimental han aportado algunos elementos de juicio adicionales para comprender el comportamiento del contribuyente en el pago de sus impuestos. Se encontraron estudios experimentales en Argentina para medir el efecto de las sanciones y las recompensas, los cuales permiten suponer la conveniencia de estudios similares para Colombia.

Algunas recomendaciones para la autoridad fiscal, de acuerdo con la revisión teórica y los resultados de la encuesta aplicada, son las siguientes:

9.1 Inclusión o fortalecimiento de incentivos positivos

La metodología dominante para combatir la evasión de impuestos se ha centrado principalmente en políticas públicas basadas en incentivos negativos (métodos coercitivos como controles y castigos) más que en incentivos positivos (recompensas o persuasión amigable). Teniendo en cuenta que Colombia es una economía con altas motivaciones intrínsecas a no pagar (por ejemplo, el 44.6 % de los encuestados cree que se evade el IVA porque hay corrupción y “la plata de los impuestos se la roban, entonces para qué yo los pago”), en estos casos, según parte de la literatura que aborda el tema, no es suficiente el enfoque de medidas coercitivas (controles y castigos), sino que estas se deben complementar con incentivos positivos (recompensas por cumplimiento en el pago de impuestos).

En este sentido, resultaría conveniente un estudio que revise y categorice los tipos de medidas (control y castigo versus premios y recompensas) para combatir la evasión en los últimos diez o veinte años en Colombia, para luego proponer alternativas complementarias que combinen medidas coercitivas con recompensas por pagar y que resulten más convenientes de aplicar para disminuir la evasión de impuestos, pero siempre evitando aquellas que tengan alta probabilidad de tener un efecto de desplazamiento de la motivación intrínseca.

9.2. Campañas publicitarias orientadas a los contribuyentes con mayores ingresos

Según Juan Ricardo Ortega, exdirector de la DIAN, los principales evasores de impuestos son personas reconocidas, valiosas y admiradas en sus círculos sociales, quienes no se consideran evasores o ladrones. Genuinamente creen que le han dado mucho al

país de lo que el país les ha dado a ellos, y con eso justifican las abultadas cifras de evasión. Representan el 0.01 % de los más afortunados en Colombia y representa 30 billones de pesos al año de evasión (Dinero, octubre 12 de 2017).

Otra razón por la cual una porción de los contribuyentes con mayores ingresos y riqueza justifican la evasión a partir de considerar que pagan mucho y reciben lo mismo que los demás ciudadanos que aportan mucho menos (la tragedia de los comunes), podría ser interesante realizar campañas publicitarias orientadas a mostrar que ellos han logrado hacer riqueza en parte gracias a las empresas que existen, o que han logrado ganancias gracias a que tienen un mercado al cual venderle sus productos o servicios, y a unas condiciones institucionales que les han facilitado hacer dicha riqueza (por ejemplo, si ellos estuvieran en el Congo, un país como mucha pobreza, extrema inseguridad, alta corrupción y violencia, no hubieran podido tener las condiciones para crear riqueza como la han creado en Colombia).

También se puede recurrir a mostrar que, entre mejor estén sus compatriotas, menos necesidad de robar tendrán, y así los contribuyentes con mayores ingresos pueden disfrutar más de su riqueza, pues los riesgos de sufrir una acción delictiva se reducen. También puede servir para mostrar que, si sus compatriotas de menores ingresos reciben una mejor educación, es más probable que decidan ser ciudadanos activos y con mayor alfabetismo político, y por lo tanto menos manipulables por el miedo y las mentiras a las que con frecuencia recurren los políticos populistas o corruptos.

9.3. Cárcel para evasores como medida fundamental y sanciones económicas drásticas

En Colombia no existe cárcel para evasores de impuestos. Además, se considera que Colombia tiene tasas de impuestos altas (tanto de impuesto de renta como de IVA), pero también muchas excepciones a distintos sectores, que pagan menores impuestos, a veces por su alta capacidad de lobby en el Congreso o porque son gremios con alto poder de influencia y presión sobre los gobiernos.

Según la encuesta, se encontró una baja aceptación por parte de los encuestados a establecer cárcel para los evasores y, en segundo lugar, sanciones económicas drásticas para los mismos. Esto puede interpretarse como un temor mayor por parte de los contribuyentes a la cárcel si evaden, por lo que implementar cárcel a evasores resultaría ser una medida coercitiva efectiva para disminuir la propensión a evadir, dado que es algo a lo que le temen los evasores.

9.4. Combinación de disminución de impuestos, cárcel para evasores, fomento del uso de tarjetas débito y crédito y educación tributaria